सन् २००२ मा युरोपमा युरोको प्रयोग पनि नोटबन्दीको अर्को उदाहरण हो। फरक आर्थिक स्तर र नीति भएका देशका लागि युरो एक समस्या र असफल मुद्रा भएर रहेको छ।

बेलाबेला नेपालमा पनि नोटबन्दी (डिमनिटाइज) गरिनुपर्छ भन्ने आवाज उठ्ने गरेको छ। झिनै स्वरमा भए पनि केही राजनीतिकर्मी, सांसद र पूर्व-कर्मचारीले त्यस्तो माग गर्दै आएका छन्। चलनचल्तीमा रहेका ठूला दरका नोटलाई प्रचलनबाट हटाएर तिनलाई नयाँ नोटले प्रतिस्थापन गर्नु नै नोटबन्दी हो। हाल प्रयोगमा रहेका ५०० र १००० जस्ता ठूला दरका नेपाली रुपैयाँको नोटलाई पूर्णतः खारेज गरी नयाँ नोट प्रचलनमा ल्याउनु हो।

नोटबन्दी नेपालको परिप्रेक्ष्यमा आजसम्म अभ्यास नगरिएको नयाँ मौद्रिक अवधारणा हो। विदेशमा अभ्यास गरिएका नयाँ आर्थिक, मौद्रिक र वित्तीय अवधारणालाई गहिराइमा बुझेर भन्दा पनि सञ्चार माध्यममा सुनेको भरमा हचुवा तरिकाले नेपालमा प्रचार गर्ने गरिएको छ। धितोपत्र बजारका विषय त झनै प्राय: हरेक नयाँ अवधारणा एकदमै गलत बुझाइका साथ गलत व्याख्या हुँदै अन्ततः गलत कानूनसमेत बनेर आउने गरेका छन्।

सार्वजनिक रूपमा व्यक्त गरिने अन्य कतिपय अवधारणा पनि यस्तै सतही र पूर्वाग्रही हुने गरेका छन्। 'भारतीय मुद्रासँगको स्थिर विनिमय दरलाई अमेरिकी डलरसँग स्थायी गर्ने, निक्षेपमा ब्याजदर उच्च हुनुपर्ने, मुद्दति निक्षेपको ब्याजदर मुद्रास्फीतिको दरभन्दा ज्यादा दिइनुपर्ने, घरजग्गाको कारोबार लामो समय मन्दीमा जानुपर्ने, जग्गाको कित्ताकाट आर्थिक अपराध हो' भन्नेजस्ता अव्यावहारिक र गैर-आर्थिक भनाइ यसका केही उदाहरण हुन्।

सञ्चार माध्यममा आउने यी नयाँ अवधारणा के हुन्? विदेशमा किन, कसरी र कुन परिवेशमा तिनको प्रयोग गरियो? त्यसको के परिणाम आयो जस्ता विषयको गहिराइमा नपुगी सुनेको भरमा यहाँ पनि त्यस्तै गरिनुपर्छ भन्नु आर्थिक र सामाजिक रूपमा आत्मघाती कदम हुनसक्छ। हचुवा बुझाइको आधारमा लिइने नीतिगत निर्णय प्रत्युत्पादक हुने र तिनले ठूलो संकटसमेत निम्त्याएको थुप्रै दृष्टान्त छन्। के नोटबन्दी नेपालमा आवश्यक छ? के यसले कालोधन र भ्रष्टाचारको समस्या सुल्झाउँछ? अन्य देशको अभ्यास र अनुभव कस्तो रह्यो? यो लेख यिनै प्रश्नको जवाफ खोज्ने सेरोफेरोमा केन्द्रित रहनेछ।

नोटबन्दीको माग

यसमा विवाद छैन कि नेपालमा भ्रष्टाचार र कालो धनको समस्या व्याप्त छ। देश र जनता भ्रष्टाचार, गैरकानूनी गतिविधि र बेथितिबाट आक्रान्त छन्। नेपालको परिप्रेक्ष्यमा कालोधन भनेको 'गैरकानूनी कारोबार, मुद्रा अपचलन, कर क्षति र भ्रष्टाचारजन्य गतिविधिबाट आर्जित आय वा सम्पत्ति' हो। त्यही कालो धनको प्रभावलाई निस्तेज पार्न नोटबन्दीको माग उठेको बुझ्न सकिन्छ। गैरकानूनी रूपमा आर्जित सम्पत्ति र त्यसको प्रभाव नष्ट गर्ने ध्येयले नोटबन्दी गर्नुपर्छ भन्ने तर्क गरिएको पाइन्छ। यस्तो बुझाइको आधार 'कालो धनको रूपमा रहेको त्यस्तो रकम सबै नगदको रूपमा देशभित्र वा बाहिर त्यो पनि नेपाली मुद्रामा लुकाएर राखेका हुन्छन्, जुन देशको वित्तीय प्रणालीभन्दा बाहिर हुन्छ' भन्ने हो।

भ्रष्टाचार र गैरकानूनी कार्यबाट आर्जित कालोधन नियन्त्रण गर्न भन्दै भारतले सन् २०१६ मा नोटबन्दी गरेको थियो। त्यसकै देखासिकी गर्दै नेपालमा पनि त्यस्तै कारण र उद्देश्य देखाई नोटबन्दी गरिनुपर्ने माग उठेको बुझ्न सकिन्छ।

नोटबन्दी पक्षधरका तर्क

अन्तर्राष्ट्रिय स्तरमा मुद्रास्फीति नियन्त्रण गर्ने उद्देश्यका साथ नोटबन्दी गरिने अभ्यास छ। नोटबन्दी मुद्रास्फीति नियन्त्रण गर्न प्रभावकारी भएको समेत पाइन्छ, तर त्यस्तो मुद्रास्फीति स्वदेशमै उत्पादित वस्तु वा सेवाको कारण पैदा भएको हुनुपर्छ न कि आयातित। यस अलावा मुद्राको विनिमय दर स्थिर राख्न, आर्थिक गतिविधि पारदर्शी बनाउन, व्यापारलाई सहज गराउन र बजारमा प्रवेश गराउने उद्देश्यको लागि पनि नोटबन्दी गर्ने गरिन्छ।

सही बुझाइ र योजनाबद्ध तरिकाले गरिएको नोटबन्दीले कर छलीमा कमी ल्याउने, कर संकलन बढाउने, दीर्घकालमा जीडीपी बढाउने, अपराधमा कमी ल्याउने, गैरकानूनी कारोबारमा कमी ल्याउने, नगद कारोबार कम भएर विद्धयुतीय मुद्रा (डिजिटल करेन्सी) को प्रयोग र कारोबारमा वृद्धि गर्ने र त्यस कारणले पारदर्शिता हुने, विद्युतीय मुद्राको प्रयोगले नयाँ वस्तु र सेवाको प्रवेश हुने जस्ता सकारात्मक परिणाम दिन सक्छ।

तर नोटबन्दीले भ्रष्टाचारलाई नियन्त्रण गर्न सकेको पाइँदैन। हचुवा बुझाइ र परिस्थितिको ठिक आकलन नगरी गरिएको नोटबन्दीले अर्थतन्त्रमा मुद्राको आपूर्तिमा अवरोध, कमी र अस्तव्यस्तता पैदा गरिदिन्छ।

नोटबन्दीविरुद्धका तर्क

नोटबन्दी गर्ने नहुने केही धेरै महत्त्वपूर्ण कारण छन्। त्यसमध्ये पहिलो कारण हो नगद। नोटबन्दीले सबैभन्दा पहिला नगदको तत्कालै अभाव पैदा गरिदिन्छ। नगदको अभावमा उद्योग, व्यापार र व्यवसायको कारोबारमा व्यापक कमी आउँछ। नगदमा आधारित यस्ता व्यापारिक संस्था त टाट उल्टने वा बन्द नै हुने अवस्था पैदा हुन्छ।

नोटबन्दीमा जाँदा एक मुद्राबाट अर्को मुद्रामा रकम परिवर्तन गर्न कठिन हुने र समय लाग्ने हुन्छ। देशको कुल गाहर्स्थ उत्पादन (जीडीपी) घट्ने वा नबढ्ने, रोजगारी घट्ने, राजश्व घट्ने, सरकारको खर्च गर्ने क्षमतामा ह्रास आउने, सामाजिक अस्थिरता बढ्ने र सर्वसाधारणको जनजीवन कष्टकर हुने गर्छ। एटीएम मेशिन नचल्ने, थप्ने वा फेर्नुपर्ने, कार्य समय बढ्ने, मार्केटिङ खर्च आदिको कारण बैंक-वित्तीय संस्थाको लागत बढ्ने हुन्छ। प्रशासनिक झन्झट र खर्च (नोट/बिल छपाइमा लाग्ने लागत, पैसा नचल्ने, प्रचार-प्रसार) बढ्ने हुन्छ। नयाँ मुद्राको कारण साइबर र नयाँ अपराधको शृंखला शुरू हुनसक्ने जस्ता अराजक स्थितिसमेत पैदा हुनसक्छ।

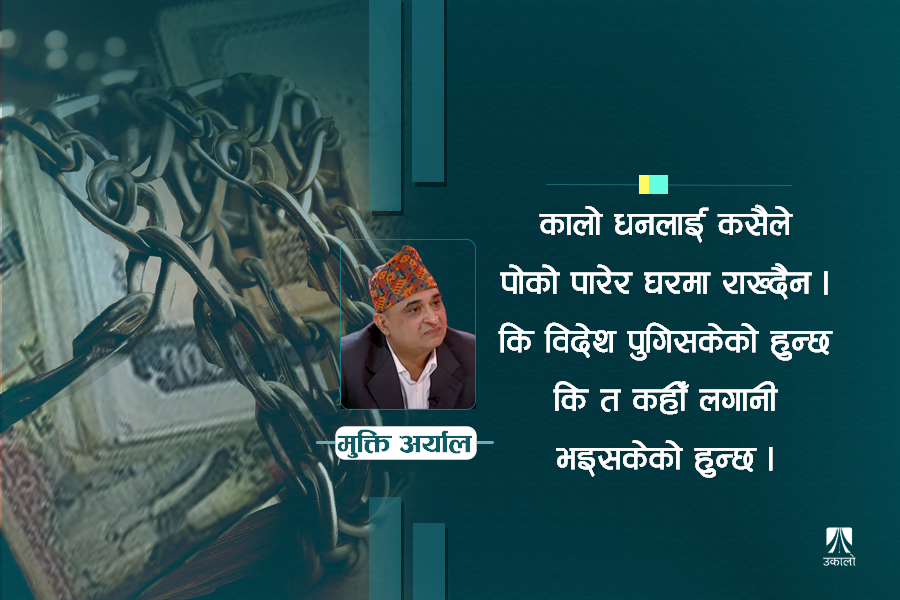

अर्को कारण दाबी गरिएअनुसार नोटबन्दीले कालो धनको समस्या पनि समाधान गर्दैन किनकि कालोधन कसैले नगदको रूपमा राख्दैन। अमेरिकाको कोर्नेल विश्वविद्यालयले गरेको एक अध्ययनअनुसार ९० प्रतिशत भन्दा ज्यादा कालोधन देश बाहिर राखिन्छ। कालोधन राख्ने व्यक्तिले त्यस्तो धनको ६ प्रतिशत भन्दा कम रकम मात्र आफूसँग नगदको रूपमा राख्छन्। बाँकी ९४ प्रतिशत कालोधन कुनै न कुनै रूपमा सुन, सेयर वा व्यापारका रूपमा लगानी भएको हुन्छ। यही ६ प्रतिशत नगद नै पनि नयाँ नोटसँग साट्न गाह्रो हुँदैन। ६ प्रतिशत कालो धनको लागि नोटबन्दी गर्नु बुद्धिमत्तापूर्ण निर्णय हुँदैन। नोटबन्दीले कालोधन र भ्रष्टाचारको समस्या समाधान गर्न नसक्ने हुँदा यी उद्देश्यका लागि नोटबन्दी गर्नु जायज ठहर्दैन।

हचुवा बुझाइ र परिस्थितिको सही आकलन नगरी गरिएको नोटबन्दीले अर्थतन्त्रमा मुद्राको आपूर्तिमा अवरोध, कमी र अस्तव्यस्तता पैदा गरिदिन्छ। आर्थिक गतिविधि र कारोबार चौपट हुने हुँदा नोटबन्दी एक अराजक मौद्रिक अभ्यास हो। नोटबन्दी पश्चात् व्यवसायी र उद्यमीले नगदको लागि जे पनि गर्नुपर्ने अवस्था आउने हुँदा यसले उनीहरूमाझ एक प्रकारको आतंक नै सिर्जना गरिदिन्छ। त्यसैले नोटबन्दीलाई आर्थिक रूपमा अराजक र विध्वंशकारी मानिन्छ। यिनै कारण प्राय: नोटबन्दीको अभ्यास गर्ने गरिँदैन।

भारत र अन्य देशको अनुभव

नोटबन्दीबारे बहस, छलफल र विश्लेषण गर्दा भारत र युरोपले गरेका पछिल्ला अभ्यास र तिनको अनुभव उल्लेख गर्नुपर्ने हुन्छ। नोभेम्बर १८, २०१६ को साँझ ८: १५ मा भारतीय प्रधानमन्त्री नरेन्द्र मोदीले पूर्वनिर्धारित कार्यक्रमबिनै टीभीबाट सम्बोधन गर्दै रु. ५०० र रु. १००० दरका नोट नचल्ने र ती नोटलाई रु. ५०० र रु. २००० दरका नयाँ नोटले विस्थापित गर्ने घोषणा गरे। उनले नोटबन्दी गर्नुपर्ने कारणमा 'नक्कली मुद्राको प्रयोगलाई निर्मूल पार्न, करको दायरा बढाउन, मुद्राको अपचलनबाट प्राप्त कालोधन निर्मूल पार्न, आतंकवादीको वित्तीय लगानी रोक्न र नगदबिहीन कारोबार गर्न तथा गराउन' उल्लेख गरेका थिए ।

तर नोटबन्दी गरेर भारत न आफ्नो उद्देश्यमा सफल हुन सक्यो, न उसलाई कुनै उपलब्धि नै हात लाग्यो। उल्टै उसलाई ठूलो आर्थिक धक्का लाग्यो। नोटबन्दीका कारण सयौँ बढीले ज्यान गुमाए। १५ लाख बढी मानिसले जागिर गुमाए, जीडीपी १.५ प्रतिशत (अर्थात् भारु २२.५० खर्ब) ले घट्यो, दशौं हजार साना व्यवसाय बन्द भए। दैनिक ज्यालादारी गर्ने १५ करोड व्यक्ति कैयौं हप्तासम्म कठिन समयबाट गुज्रे। एटीएम र बैंकमा महिनौँसम्म लामा-लामा लाइन देखियो। नयाँ नोटको आकार र मोटाइका कारण ४० प्रतिशतसम्म एटीएम चल्न सकेनन्, जसलाई पुनः व्यवस्था गर्नुपर्यो। सन् २०१८ सम्म पनि बैंकमा नगद/तरलताको समस्या रहन गयो। नोटबन्दीकै कारण देखाउँदै ८८ लाख करदाताले आयकर नै बुझाएनन्।

नोटबन्दीले भारतमा घरजग्गा, धितोपत्र, सुन, चाँदी र विदेशी मुद्रामा रहेको कालो धनलाई छुनै सकेन। नोटबन्दीपश्चात प्रचलनमा रहेको कुल मुद्राको ९९.३० प्रतिशत मुद्रा (नेपाल र भुटानमा रहेको भारतीय मुद्राबाहेक) ढिलै भए पनि बैंकिङ प्रणालीमा फिर्ता आयो। नोटबन्दीले नष्ट गरेको कालोधन भनेको त्यही फिर्ता नआएको ०.७ प्रतिशत मुद्रा मात्र हो। नोटबन्दीले नष्ट गरेको कालो धनभन्दा कैयौं गुणा धेरै यसमा खर्च लागेको थियो। यसको अर्थ, नोटबन्दी गरेर भारतले ठूलो आर्थिक मूल्य चुकायो।

नोटबन्दीले भारतलाई दिएको एउटै उपलब्धि भनेको उसको वित्तीय भुक्तानी प्रक्रिया छिटो डिजिटल प्रणालीमा गयो, जुन ढिलो चाँडो जाने नै थियो। तर यसको बाबजुद त्यहाँ नगदको प्रयोग पनि बढेको छ। भारतीय रिजर्भ बैंक (आरबीआई) का अनुसार नोटबन्दीयता प्रचलनमा रहेको मुद्रा ८३ प्रतिशतले बढेको छ। नोटबन्दीको समय नोभेम्बर ४, २०१६ मा १७७.४० खर्ब रुपैयाँ मुद्रा प्रचलनमा रहेकोमा जनवरी ६, २०१७ मा सो रकम ९० खर्बमा झरेको थियो। सो अंक २३ डिसेम्बर २०२२ सम्ममा बढेर ३२४.२० खर्ब पुगेको थियो।

हार्बर्ड विश्वविद्यालयका ग्यब्रिएल छोडोरो-रिइच लगायतका अनुसन्धानकर्ताले गरेको अध्ययनअनुसार भारतले नोटबन्दी गरेर आफ्नो आर्थिक गतिविधि तीन प्रतिशतले गुमाएको थियो। प्रयोगमा रहेको ८६ प्रतिशत मुद्रा एकै रातमा वित्तीय प्रणालीबाट गायब भयो। सोको ९९ प्रतिशत मुद्रा नयाँ दरका नोटमार्फत वित्तीय प्रणालीमा फर्कन लगभग ८ महिना लाग्यो। मुद्राको प्रतिस्थापन एकदमै सुस्त र ढिलो भएको कारण बजारमा मुद्राको उपलब्धता नै कम भएको थियो। नोटबन्दीका कारण रातमा बिजुलीको व्यापारिक प्रयोग पनि घटेर गएको थियो। आधुनिक भारतमा डिजिटल भुक्तानी प्रणाली राम्रै भए पनि आर्थिक गतिविधिलाई सहज बनाउन नगदले अझै धेरै महत्त्वपूर्ण भूमिका खेल्छ भन्ने ग्यब्रिएलको निष्कर्ष थियो।

भारतीय केन्द्रीय बैङ्क आरबीआईका तत्कालीन गभर्नर रघुराम राजनका अनुसार मोदी सरकारले नोटबन्दीपूर्व यसबारेमा आरबीआईसँग राय-सुझाव मागेको र उसले नोटबन्दी गर्न नहुने सुझाव दिएको रहेछ। नोटबन्दीको समयका गभर्नर उर्जित पटेल पनि यसमा सहमत थिएनन्। तर मोदीले आफ्नै सरकारको आर्थिक सल्लाहकार रहेको आरबीआई र यसका गभर्नरको सुझाव समेत मानेनन्। परिणाम कतिपयले आरोप लगाएजस्तै आर्थिक विध्वंश बाहेक केही भएन।

भारतले यही मे २३ मा कम प्रयोगमा रहेको कारण देखाउँदै रु.२००० दरका नोट आउने सेप्टेम्बर ३० सम्ममा फिर्ता लिने सानो स्तरको अर्को नोटबन्दीको घोषणा गरेको छ। यसको नकारात्मक प्रभाव त्यति नहुने आकलन छ, तर वास्तविक परिणाम हेर्ने बाँकी छ।

सन् २००२ मा युरोपमा युरोको प्रयोग पनि नोटबन्दीको अर्को उदाहरण हो। फरक आर्थिक स्तर र नीति भएका देशको लागि युरो एक समस्या र असफल मुद्रा भएर रहेको छ। युरो-जोनका २७ मध्ये २० वटा देशले मात्र हाल युरोलाई आफ्नो आधिकारिक मुद्राको रूपमा मान्यता दिएका छन्। यी सातलगायत अन्य केही देशले आफ्नो मुद्रालाई युरोसँग स्थिर विनिमयमा राखेका छन्। फरक स्तरका अर्थतन्त्र भएका देशको सामूहिक मुद्रा भएका कारण युरो एकदमै अस्थिर मुद्रा हुन गएको छ। एउटा सदस्य देशको अर्थतन्त्र कमजोर हुँदा उत्पन्न हुने जोखिमबाट युरोको विनिमय दरमा आउने परिवर्तनका कारण बाँकी देशले त्यो जोखिम बेहोर्न बाध्य भएका छन्। उदाहरणको रूपमा २००८ को ग्रीसको संकटलाई लिन सकिन्छ।

आर्थिक संकट गहिरिँदै गर्दा ग्रीसले युरो मुद्राबाट निस्कने र आफ्नो पुरानै मुद्रामा फर्कने योजनासमेत गरेको थियो। युरो मुद्राबाट निस्केर आफ्नो मुद्रामा जाँदाको अवधिमा अर्को आर्थिक अस्थिरता आउने भयले ग्रीसले यो योजना कार्यान्वयन गरिरहेको छैन।

नोटबन्दी किन असफल?

जहाँ नगदमा धेरै कारोबार हुन्छ, त्यहाँ नोटबन्दी सफल हुँदैन र उल्टै सर्वसाधारणको जीवन कष्टपूर्ण हुन्छ। नोटबन्दीले भारतमा १५ लाख जागिर नष्ट त गर्यो नै, कुनै कालोधन पनि निकालेन। महँगो बैंक नोट फिर्ता लिने कार्यले मोदीले दाबा गरेझैँ कर छलेको कुनै गैरकानूनी धन फिर्ता ल्याएन। यसले भारतीय अर्थतन्त्रबाट खर्बौंको कालोधन निष्क्रिय पारेन।

अचम्मको विरोधाभासपूर्ण माग हो नोटबन्दीको। जब अर्थतन्त्रले काम नगरेर समाज र देशमा नैराश्य छाउँछ, तब नोटबन्दीको चर्को माग उठ्न थाल्छ। राज्य संयन्त्रका चालक (सरकार र कर्मचारीतन्त्र) मा अर्थव्यवस्था हाँक्ने दक्षता, योग्यता र क्षमता नभएपछि उनीहरू कालो धनलाई कारण देखाउँदै नोटबन्दी नै सबै समस्याको एक मात्र समाधानजस्तो तर्क गर्छन् र अर्थतन्त्रले काम नगरेको सम्पूर्ण दोष कालो धनलाई दिँदै आफ्ना सबै असफलता छोप्न नोटबन्दीको माग गर्छन्।

नोटबन्दी सफल भएको उदाहरण पछिल्लो समयमा कतै छैन र प्राय: दुर्घटना नै भएको पाइन्छ। यसको उदाहरण भारत र युरोप हो। भारतको नोटबन्दी हदैसम्म असफल भएको थियो भने युरोलाई एक असफल मुद्रा मानिन्छ। नोटबन्दीले कालो धनलाई कहीँ नियन्त्रण गरेको छैन, किनभने कालोधन कसैले पोको पारेर घरमा राख्दैन। कालोधन कि विदेश पुगिसकेको हुन्छ कि त कहीँ लगानी भैसकेको हुन्छ। नोटबन्दीले जे गर्ने भनिन्छ, त्यो गरेको हुँदैन। त्यसैले नोटबन्दी एक आर्थिक विध्वंशजस्तै हो, जसले स-साना व्यवसायलाई चल्नै नसक्नेगरी थला पारिदिन्छ। तैपनि मानिस यसको माग गर्न छाड्दैनन्।

भारतमा सन् २०१६ मा मात्र होइन, थुप्रै पटक नोटबन्दी गरिएको थियो। बेलायती शासनले पनि सन् १९४६ मा रु. १,००० को नोट बन्द गरेको थियो। हिजोको जस्तो सानो र सरल अर्थव्यवस्थामा नोटबन्दीले राखेका उद्देश्य प्राप्तिमा सफलता पनि प्राप्त भयो होला, तर आजको जटिल अर्थव्यवस्थामा सम्भव छैन। नोटबन्दीपछि भारतको विद्युतीय कारोबार बढेर गएको छ, सँगै बैंक नोटको कारोबार झनै बढेर गएको छ। नक्कली मुद्राको कारोबार गर्नेले ठूला नोट छाडेर स-साना नोटको प्रयोग गर्न थालेका छन्।

भ्रष्टाचार र कालोधन नियन्त्रण

नेपालजस्ता अविकसित, बेथिति र गरिबीको चपेटामा रहेका देशको लागि भ्रष्टाचार, करछली र गैरकानूनी कार्यमार्फत पैदा हुने कालोधन धेरै बोझिलो समस्या हो। यो समस्याबाट पार पाउन नोटबन्दी होइन, कडा आर्थिक, प्रशासनिक र न्यायिक अनुशासनको पालना गर्नुपर्छ। देशमा आर्थिक विकास गर्नुपर्छ। अन्यथा जे कदम लिए पनि भ्रष्टाचार, करछली र गैरकानूनी कार्यमा कमी आउँदैन।

कालोधन समस्याको समाधान गर्न हरेक सरकारले भ्रष्टाचार, करछली र गैरकानूनी गतिविधिलाई कडाइका साथ नियन्त्रण गर्नुपर्छ। सरकारको नेतृत्व आफैँ कडा अनुशासनमा रहेर मातहतका कर्मचारी र अधिकारीलाई पनि उत्तिकै अनुशासित, जिम्मेवार, पारदर्शी र उत्तरदायी बनाउनुपर्छ। तब मात्र राजनीतिकर्मी, कर्मचारीतन्त्र र अन्य क्षेत्रमा रहेको भ्रष्टाचारको जालो हटाउन सकिन्छ। भ्रष्टाचार कम भए वा हटे कालो धनको समस्या आफैँ कम भएर जान्छ।

भ्रष्टाचार नियन्त्रणका लागि सरकारी नीति र त्यसको पालना महत्त्वपूर्ण हुन्छ। आर्थिक र नीतिगत अनुशासन माथिबाटै पालना गरिनुपर्छ, तब भ्रष्टाचार नियन्त्रणमा केही उपलब्धि हात लाग्न सक्छ।

कालो धनलाई वित्तीय प्रणाली बाहिर रहन नदिई औपचारिक अर्थतन्त्रमा ल्याउन सरकारले नीतिगत कार्यक्रम (जस्तै: उच्च कर, जरिवाना वा अन्य कुनै विधि) बनाउनै पर्छ, ताकि कालोधन सहज रूपमा वित्तीय प्रणालीमा आउन सकोस्। यति नगरेसम्म कालोधन नियन्त्रण सम्भव छैन।

अर्थतन्त्रको वर्तमान अवस्था र केन्द्रीय बैंक

विश्वका धेरै देश आर्थिक मन्दीबाट गुज्रिरहेको वर्तमान अवस्थामा नेपाल पनि अपवाद रहेन। नेपाल अपवाद रहन सक्थ्यो। हाम्रो अर्थतन्त्र मन्दीमा नजानुपर्ने थुप्रै आधार थिए। विश्व अर्थतन्त्रसँग निर्भर नभएको, अत्यधिक आयात भएकोले आयात प्रतिस्थापनको क्षेत्रमा उत्पादकत्व वृद्धि गर्ने प्रशस्त सम्भावना भएको, निर्यात कम भएको, आयातित मन्दी भएको, सानो अर्थतन्त्र भएको, बाह्य क्षेत्रको प्रभाव न्यून रहेको, रेमिट्यान्सका कारण विदेशी मुद्राको सञ्चितिमा समस्या नभएको, कर्जा विस्तार गर्ने प्रशस्त ठाउँ भएकोजस्ता थुप्रै कारण नेपाल आर्थिक मन्दीमा जानुपर्ने थिएन।

त्यसमा मौद्रिक नीतिमार्फत देशको अर्थतन्त्रलाई सही मार्गमा हिँडाउने जिम्मेवारी बोकेको नेपाल राष्ट्र बैंकको नेतृत्व योग्य, सक्षम भइदिएको भए ७-८ प्रतिशतको आर्थिक वृद्धि नै हासिल हुन सक्थ्यो। तर राष्ट्र बैंक नेतृत्वले यो वास्तविकता बुझ्नै सकेन र बुझ्ने कोसिस पनि गरेन। त्यस्तो सम्भावना नै रहेनछ। कारण राष्ट्र बैंक नेतृत्व यी विषयमा जानकार र सूचित नै रहेनछ। राष्ट्र बैंकको नेतृत्व अयोग्य, असक्षम र गलत रहेछ। उसकै कारण देश अनाहक आर्थिक मन्दीको चपेटामा धकेलिएको छ।

मौद्रिक नीतिको अर्थतन्त्रमा पर्ने प्रभावबारे गलत बुझाइ राख्ने राष्ट्र बैंकले लिएको घातक र संकूचित प्रशासनिक कदमका कारण देशले अनावश्यक मन्दीको मार खेप्नुपरेको छ। पुँजीबजारमाथि प्रहार गरेर शुरू भएको राष्ट्र बैंकको नकारात्मक, संकूचित, र पूर्वाग्रही कदमले अर्थतन्त्रमा एकपछि अर्को प्रहार गर्दै गए। उसका एकपछि अर्को नियन्त्रित नीति आइरहे।

परिणाम तरलता संकूचन, उच्च ब्याजदर, उच्च मुद्रास्फीति, कर्जा अभाव, खराब कर्जामा वृद्धि, उत्पादकत्वमा ह्रास, रोजगारीमा ह्रास र राजश्वमा कमीजस्ता अवस्था पैदा हुन गयो। पुँजीबजार र घरजग्गा व्यवसाय ध्वस्त भयो। २० खर्बभन्दा ज्यादा पुँजी नष्ट भयो। सहकारी संस्थामा प्रशस्त समस्या आए। धेरै उद्योग-धन्दा, व्यवसाय, व्यापार चल्न नसकेर चौपट र धराशायी भए। अन्य कतिपय बन्द भए। नयाँ कर्जाको माग हुन सकेन। उत्पादनशील क्षेत्रमा नयाँ कम्पनी आउने वातावरण नै भएन। अन्ततः अर्थतन्त्र नजानुपर्ने मन्दीमा गयो।

राष्ट्र बैंक नेतृत्वले लिने नीति भनेकै बैंक-वित्तीय संस्थालाई अनावश्यक रूपमा सूक्ष्म नियन्त्रण गर्नु र अर्थतन्त्रलाई संकूचनमा लैजानु रहेको छ। यस्तो नीतिका कारण हरकोही उद्यमी-व्यवसायी आज पनि त्रसित, आतंकित र आजित छन्। विवेकपूर्ण मौद्रिक नीति ल्याएर अर्थतन्त्रको विकास र विस्तार गर्नुपर्ने राष्ट्र बैंक नेतृत्व पूर्वाग्रही रूपमा कुनै अमुक राजनैतिक दलको एजेन्डामा हिँडेको देखिन्छ। उसले लिएका कदम र व्यक्त गरेका गैर जिम्मेवार र गैरमौद्रिक भनाइले पनि थप पुष्टि गर्छ।

राष्ट्र बैंकको पूर्वाग्रही, सङ्कुचित र घातक नीति जारी छ। मौद्रिक नीति र अर्थतन्त्रको सम्बन्धबारे उसको बुझाइमा कुनै परिवर्तन आएको छैन। विकसित मुलुकका प्रभावशाली केन्द्रीय बैंकले अवलम्बन गरेका पछिल्ला मौद्रिक नीति र अभ्यासबारे चुस्त र दुरुस्त रूपमा अद्यावधिक हुनुपर्ने राष्ट्र बैंक नेतृत्व आजसम्म पनि सही अर्थको मौद्रिक नीतिबारे बेखबर र अनभिज्ञ देखिन्छ भने पछिल्लो 'ग्लोबल अर्डर'बारे कुनै पत्तो नहुनु नौलो भएन।

आफ्ना घातक नीतिमार्फत राष्ट्र बैंकले अर्थतन्त्रमा निम्त्याएको आर्थिक विपत्तिबाट अलिअलि तङ्ग्रिन लागेको अर्थतन्त्रमा नोटबन्दीको नाममा अर्को आर्थिक विध्वंश थोपर्दा अर्थतन्त्र थला पर्न जानेछ। नेपालमा मात्र होइन, नोटबन्दी कहीँ पनि आवश्यक होइन, किनकि यो एक आर्थिक विध्वंश र मूर्खता सिवाय केही हुँदैन। कुनै सकारात्मक परिणाम दिन नसक्ने असफल र असक्षम सरकार अनि कर्मचारीतन्त्रको लागि भने नोटबन्दी सर्वसाधारणको ध्यान अन्यत्र मोड्ने सजिलो उपाय अवश्य हो।

हाम्रो बाटो

भारतले नोटबन्दी गरेकाले हामीले पनि गर्नुपर्छ भन्ने तर्क हास्यास्पद छ। नोटबन्दी भारतमा ठूलो दुर्घटनासरह असफल भएको सामान्य जानकारीसमेत नराखी यसको माग गर्नु मूर्खताको पराकाष्ठा हुन्छ। अपवादबाहेक दुनियाँले यस्तो अभ्यास कमै गरेको छ। तर भेनेजुएला, जिम्बाबे र अर्जेन्टिनाजस्ता देशमा रहेको अत्यधिक मुद्रास्फीति नियन्त्रणमा भने नोटबन्दी प्रभावकारी हुनसक्छ।

नोटबन्दी अहिलेको जटिल अर्थव्यवस्थाको लागि खर्चिलो, अनुत्पादक र असफल अभ्यास हो। हचुवाको आधारमा यस्तो उपाय अपनाउँदा सर्वसाधारणलाई दु:ख, कष्ट र देशलाई आर्थिक हानि-नोक्सानी मात्र हुनेछ। भारतबाट पनि सो कुरा नराम्रोसँग प्रमाणित भइसकेको छ।

नोटबन्दी गरेर नगद प्रवाहले पैदा गर्ने वित्तीय र आर्थिक अवरोध, अनावश्यक खर्च र प्रशासनिक झन्झट झेल्न कठिन हुन्छ। यसले भ्रष्टाचार र कालोधन नियन्त्रण गर्दैन। नोटबन्दी गरेर कालोधन औपचारिक वित्तीय प्रणालीमा आउँदैन र यसै हराएर पनि जाँदैन। कालोधन वा गैरकानूनी तवरबाट आर्जित सम्पत्तिलाई नष्ट गर्ने होइन, बरु कुनै आर्थिक नीति बनाएर वा कानूनी बाटो दिएर त्यस्तो सम्पत्ति औपचारिक वित्तीय प्रणालीमा ल्याउने हो। कालोधन नियन्त्रण गर्ने हो भने भ्रष्टाचार र गैरकानूनी गतिविधिलाई कडा नियन्त्रण गर्ने हो।

भ्रष्टाचार र बेथितिले गाँजेको अनि कमजोर बुझाइ भएको नेपालमा नोटबन्दीको माग लोकप्रिय हुनसक्छ तर आजको उचित बाटो हुन सक्दैन। हुँदो हो त आज प्रत्येक देशले भ्रष्टाचार र कालोधन नियन्त्रण गर्न हरेक वर्ष नोटबन्दीको अभ्यास गर्ने थिए।

यसै पनि देशमा विपत्तिको कमी छैन। नोटबन्दी अकारण निम्त्याइने अर्को आर्थिक विपत्तिबाहेक केही होइन। राष्ट्रिय अर्थतन्त्रका लागि राष्ट्रबैंकका घातक गतिविधि नै महाविपत्ति सरह छन्। नोटबन्दी नामको थप अर्को विपत्ति आवश्यक छैन।

अर्याल वित्तीय अर्थशास्त्री हुन्।

Unlock Premium News Article

This is a Premium Article, available exclusively to our subscribers. Read such articles every month by subscribing today!

Basic(Free) |

Regular(Free) |

Premium

|

|

|---|---|---|---|

| Read News and Articles | |||

| Set Alert / Notification | |||

| Bookmark and Save Articles | |||

| Weekly Newsletter | |||

| View Premium Content | |||

| Ukaalo Souvenir | |||

| Personalize Newsletter | |||