एक्सप्लेनर

सरकारले असहयोग गरेको भन्दै माघ ४ गते स्वास्थ्य बीमा बोर्डका कार्यकारी निर्देशक डा. रघुराज काफ्लेले राजीनामा दिए। यसरी राजीनामा दिने उनी पहिलो कार्यकारी निर्देशक होइनन्। के हो स्वास्थ्य बीमाको समस्या?

काठमाडौँ– स्वास्थ्य बीमा गरेका परिवारले बहिरंग (ओपीडी) सेवामार्फत एक आर्थिक वर्षमा पाइने उपचार सुविधाको रकम ७५ प्रतिशतले घटाइएको छ। यस्तो सुविधा १ लाखबाट २५ हजार रुपैयाँमा झारिएको छ। ओपीडीबाहेक अस्पताल भर्ना (आईपीडी) र आकस्मिक (इमर्जेन्सी) सेवाको सुविधा भने छँदैछ।

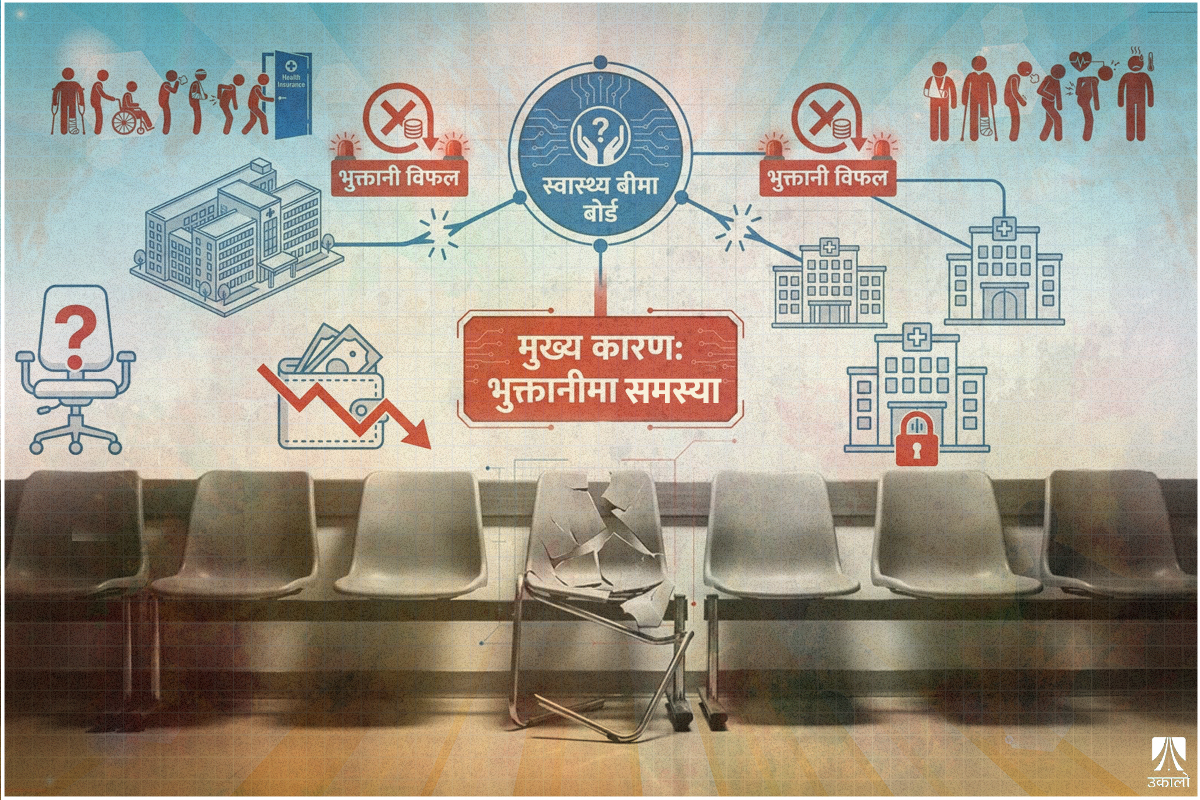

बीमा बोर्डको यो निर्णयले स्वास्थ्य बीमाको प्रभावकारिताबारे प्रश्न उठ्न थालेको छ। बोर्डले यो निर्णय गर्नुअघि नै स्वास्थ्य बीमा कार्यक्रम लागू गरेका अस्पतालले धमाधम बीमा सेवा बन्द गर्न थालेका थिए। बीमा बोर्डले भुक्तानी दिन समय लगाएको भन्दै त्रिवि शिक्षण अस्पतालले सेवा बन्द गर्ने निर्णय गरिसकेको थियो।

वीर, गंगालाललगायत अस्पतालले पनि बीमा बोर्डले भुक्तानी नदिए सेवा बन्द गर्ने घोषणा गरेका थिए। अरू केही अस्पतालहरूले समेत बीमा सेवा बन्द गर्न थालेपछि स्वास्थ्य बीमा गरेकाहरू समस्यामा परेका छन्।

अब बोर्डले नै रकम घटाएपछि बिरामीले पाउने सुविधा पनि खुम्चिएको छ। स्वास्थ्य बीमा गरेका नागरिक उपचारका लागि अस्पताल पुग्दा कतिपय सेवा पाउन छाडेका छन्।

बोर्डले भुक्तानी दिन नसक्नुको कारण के हो?

स्वास्थ्य बीमा बोर्डले प्रत्येक महिना बीमा सेवाप्रदायक अस्पतालहरूलाई २ अर्बभन्दा बढी भुक्तानी गर्नुपर्छ। जसअनुसार, वार्षिक रूपमा २४ अर्बभन्दा बढी खर्च हुन्छ। तर सरकारले चालू आर्थिक वर्ष बोर्डलाई १० अर्ब मात्रै अनुदान दिएको छ।

अहिले नै बोर्डले विभिन्न अस्पताललाई ११ अर्बभन्दा बढी भुक्तानी गर्नु पर्नेछ। तर चालु आर्थिक वर्षमा अझै पाँच महिना बाँकी छ। जबकि, बीमा बोर्डले बिमितको प्रिमियमबाट करिब ४ अर्ब उठाउँदा वार्षिक आम्दानी जम्मा १४ अर्ब हुने देखिन्छ।

यसरी वार्षिक रूपमा हुने खर्चभन्दा आम्दानी १० अर्बले कम भएपछि बोर्डले भुक्तानी दिन नसकेको हो। तत्काल भुक्तानी नपाएपछि त्रिवि शिक्षणलगायत अस्पतालले बीमाबाट उपचार नगराउने निर्णय गरेका छन्।

बोर्डले भुक्तानी नदिएको भन्दै अस्पतालले स्वास्थ्य बीमा बन्द गरेको यो पहिलो पटक होइन। स्वास्थ्य बीमाको यो दीर्घ समस्या हो। यो समस्या हरेक वर्षजस्तो दोहोरिइरहन्छ। यही समस्या समाधान गर्न नसकेको कारण स्वास्थ्य बीमा बोर्डका कार्यकारी निर्देशक कार्यकाल नसकी राजीनामा दिन्छन्।

पछिल्लो पटक माघ ४ गते सरकारले असहयोग गरेको भन्दै कार्यकारी निर्देशक डा. रघुराज काफ्लेले राजीनामा दिए। अघिल्ला कार्यकारी निर्देशक डा. गुणराज लोहनीले पनि सरकारले अस्पतालको प्रिमियम बापतको पैसा नदिएको भन्दै राजीनामा दिएका थिए।

त्यसअघि डा. सेनेन्द्रराज उप्रेतीले राजीनामा दिनुको कारण पनि यही थियो। बोर्ड आफैले भुक्तानीको रकम धान्न नसक्ने र सरकारले अनुदान दिनुपर्ने अवस्थाले समस्या दोहोरिइरहेको छ।

किन भुक्तानी दिन पुग्ने प्रिमियम उठाउन सक्दैन बोर्ड?

पछिल्लो तथ्यांकअनुसार, स्वास्थ्य बीमा बोर्डमा संग्लग्न हुने परिवार ३९ प्रतिशतसम्म र जनसंख्या २५ प्रतिशतसम्म पुगेको छ। स्वास्थ्य बीमामा आबद्धमध्ये ७० प्रतिशत लक्षित वर्गका छन्, उनीहरूको प्रिमियम सरकारले अनुदानमार्फत दिन्छ। औसत करिब ४८ प्रतिशतले प्रत्येक वर्ष सेवा लिन्छन्।

स्वास्थ्य बीमाको लक्ष्य सबै नेपालीलाई यस अभियानमा आबद्ध गर्ने र तिर्न सक्ने क्षमता भएका ठूलो संख्याबाट प्रिमियम संकलन गरी तिर्न नसक्ने थोरै बिरामीलाई त्यही स्रोतबाट उपचार सेवा प्रदान गर्ने हो। बोर्ड सकेसम्म आफै आत्मनिर्भर हुने र सरकारलाई खासै ठूलो आर्थिक भार नपार्ने लक्ष्य पनि छ।

तर स्थापनाको करिब एक दशक पुग्नै लाग्दा बोर्डमा लक्षित वर्गबाहेक नागरिक सहभागिता न्यून छ। बीमामा सहभागीमध्ये बहुसंख्यक लक्षित वर्गका अर्थात् प्रिमियम तिर्न नपर्ने छन्। सरकारी कर्मचारी, संगठित क्षेत्रमा कार्यरत र राम्रो आम्दानी भएका वर्ग बीमाको दायरामा नआउने कारण बीमा बोर्डले पर्याप्त प्रिमियम उठाउन नसक्दा सरकारको अनुदानमा भर पर्नु परेको छ।

त्यति मात्र होइन, सेवा लिन बोर्डमा दर्ता भएकामध्ये करिब आधाले प्रत्येक वर्ष सेवा लिन छाड्ने दर उच्च छ। त्यस्तै, औसत प्रतिपरिवारले लिएको सेवाको मूल्य ८ हजार रुपैयाँभन्दा बढी छ।

बोर्ड किन आत्मनिर्भर हुन सकेन?

जसलाई तत्काल सेवा लिनुपर्ने हुन्छ, ऊ मात्र स्वास्थ्य बीमामा आवद्ध हुने र जसले अर्को वर्ष सेवा लिन पर्दैन भन्ने अनुमान गर्छ, उसले नवीकरण नगर्ने परिपाटी छ। यसकारण स्वास्थ्य बीमामा धेरै नागरिक आबद्ध छैनन्।

प्रिमियम तिर्न सक्ने क्षमता भएकाहरू यो कार्यक्रममा आबद्ध नभई अन्य ठाउँबाट यस्तै प्रकृतिका सेवा लिन सक्ने अवस्थाले पनि बीमामा दर्ता हुने नागरिक कम छन्। अर्थात्, स्वास्थ्य बीमा गर्नेहरू मुख्यगरी सरकारले अनुदान दिनुपर्ने लक्षित वर्ग र तत्काल उपचार आवश्यक पर्ने नै हुन्।

नागरिकको यस्तो छनोटका कारण स्वास्थ्य बीमा बोर्ड आत्मनिर्भर हुन सकेको छैन। यही कारण बोर्ड बीमाको मान्यताअनुसार चल्न सक्ने, सेवाको गुणस्तर वृद्धि हुने, बोर्डले नियमनकारी भूमिका निर्वाह गर्ने र सरकारसँगको आर्थिक निर्भर कम हुने सम्भावना देखिँदैन।

अहिले बीमाबापत पाँच जनासम्मको परिवारले ३५ सय प्रिमियम बुझाउनु पर्छ। यदि प्रिमियम बढाएर ७ हजार रुपैयाँ पुर्याए बोर्डले ५० प्रतिशत खर्च बेहोर्न सक्नेछ। प्रिमियम बढाउँदा सरकारले अहिले २२ अर्ब र सन् २०३० मा ४२.५ अर्ब अनुदान उपलब्ध गराउनुपर्छ। तर त्यसो गर्न पनि गाह्रो भएकाले अहिले चलिरहेको बीमाको मोडलबारे नै प्रश्न उठिरहेको छ।

सरकारले बोर्डलाई मागेजति अनुदान नदिनुको कारण के हो?

बीमा बोर्डले हाल संकलन गर्दै आएको प्रिमियम शुल्कले वार्षिक खर्चको २४ प्रतिशत मात्र योगदान गरेको छ। बोर्डलाई आवश्यक थप ७६ प्रतिशत रकम सरकारले अनुदान दिनु पर्ने अवस्था छ।

यही मोडलमा बोर्ड सञ्चालन भएमा सन् २०३० मा बोर्डलाई थप ६२.८ अर्ब अनुदान दिनुपर्ने देखिन्छ। सन् २०२५ मै थप ३२ अर्ब अनुदान आवश्यक छ।

अहिलेको अवस्थामा स्वास्थ्य बीमाको ‘मेडिकल लस रेसियो’ २२० प्रतिशत छ। सामाजिक स्वास्थ्य बीमामा मेडिकल लस रेसियोलाई ८० देखि ८५ प्रतिशत स्वीकार्य मान्न सकिन्छ। अहिलेको मेडिकल लस रेसियो धान्न सक्ने अवस्थाको नभएर सरकारले बीमा बोर्डले मागेजति अनुदान नदिएको हो।

बोर्डले स्वास्थ्य बीमा प्रभावकारी बनाउन के गर्यो?

स्वाथ्य बीमा बोर्डले बहिरंग (ओपीडी) सेवामार्फत एक आर्थिक वर्षमा अधिकतम २५ हजार रुपैयाँसम्मको मात्र उपचार सुविधा पाउने निर्णय बीमालाई प्रभावकारी बनाउनकै लागि गरेको दाबी गरेको छ। बोर्डले जारी गरेको विज्ञप्तिमा ओपीडी खर्चमा बढ्दो वित्तीय भार नियन्त्रण गर्दै बीमा कार्यक्रमलाई दिगो बनाउन उक्त सीमा तोक्ने निर्णय गरेको जनाएको छ।

विज्ञप्तिमा वित्तीय संकटको अवस्थामा स्वास्थ्य बीमा कोषको दिगोपन जोगाउन र अनावश्यक तथा दोहोरो सेवा प्रयोग रोक्न यस्तो कदम चालेको उल्लेख छ। त्यस्तै, गम्भीर, जटिल तथा जीवनरक्षात्मक उपचार सेवाका लागि स्रोत सुरक्षित गरी भर्ना लिने सेवा तथा आकस्मिक/आपतकालीन अवस्थाको सेवा उपयोग गर्न ‘जिम्मेवार कदम चालेको’ बोर्डको दाबी छ।

केही समयअघि बोर्डले बीमाको सेवा लिँदा १० प्रतिशत सहभुक्तानी गर्नु पर्ने प्रावधान ल्याएको थियो। बीमाबाट अनावश्यक परीक्षण र उपचार गर्ने प्रवृत्ति बढेको भन्दै त्यसलाई नियन्त्रण गर्न बोर्डले सहभुक्तानी नीति लागू गरेको थियो।

स्वास्थ्य बीमामा देखिएका समस्या समाधानका लागि पटकपटक बीमा सुधार कार्यदल बन्ने र प्रतिवेदन बनाउने काम हुन्छन्। जस्तो, २०८१ असोजमा तत्कालीन स्वास्थ्यमन्त्री प्रदीप पौडेलले डा. शम्भु आचार्यको संयोजकत्वमा स्वास्थ्य बीमा सुधार सुझाव कार्यदल गठन गरेका थिए।

उक्त कार्यदलले स्वास्थ्य बीमा सुधार्ने सुझावसहितको प्रतिवेदन बुझाए पनि कार्यान्वयन भएन। त्यसअघि २०७९ साउन २७ गते स्वास्थ्य बीमा सुदृढीकरण समितिले तयार पारेको प्रतिवेदन पनि थन्किएको छ।

कसरी हुन सक्छ समस्या समाधान?

स्वास्थ्य बीमा सुधार गर्न बनेका कार्यदलले तयार पारेको प्रतिवेदनले स्वास्थ्य बीमा यही मोडलमा चलाउन नसकिने सुझाव दिएका छन्। ती प्रतिवेदनले स्वास्थ्य बीमाको नीति र कानून सुधार गरेर नयाँ ढंगबाट जानु पर्ने सुझाव पनि दिएका छन्।

Unlock Premium News Article

This is a Premium Article, available exclusively to our subscribers. Read such articles every month by subscribing today!

Basic(Free) |

Regular(Free) |

Premium

|

|

|---|---|---|---|

| Read News and Articles | |||

| Set Alert / Notification | |||

| Bookmark and Save Articles | |||

| Weekly Newsletter | |||

| View Premium Content | |||

| Ukaalo Souvenir | |||

| Personalize Newsletter | |||