स्वास्थ्य प्रणालीका चुनौती–१

हाम्रो सामुदायिक स्वास्थ्य बीमा कार्यक्रम सफल बनाउने हो भने केही कर्मचारी परिवर्तन गर्दैमा अथवा केही रकम बिमा कार्यक्रमलाई उपलब्ध गराउँदैमा पुग्दैन।

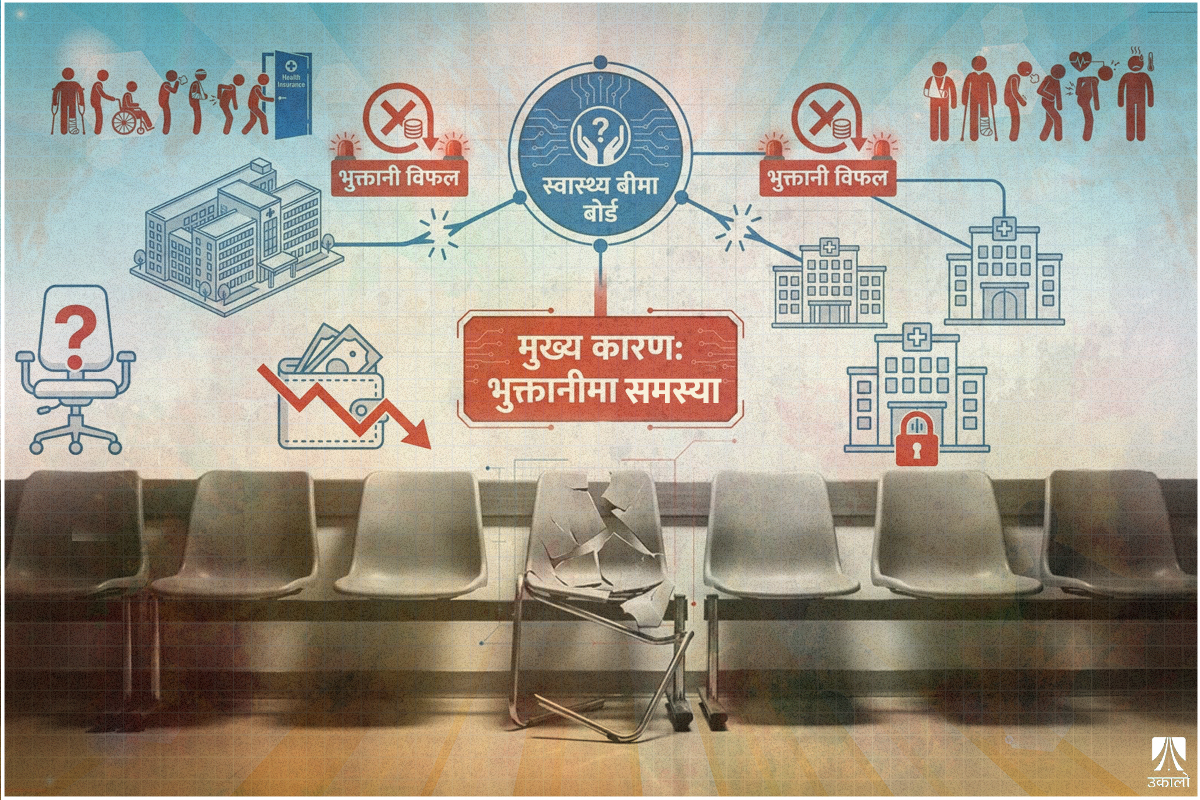

विगत केही हप्ताका घटनाक्रम हेर्ने हो भने नेपाल सरकारको स्वास्थ्य बीमा कार्यक्रम असफलता उन्मुख देखिन्छ। कतिपयलाई यो अप्रत्याशित लागे पनि विषयगत जानकारका लागि भने यो घटनाक्रम त्यति अनपेक्षित थिएन।

केही दिन अगाडि त्रिवि शिक्षण अस्पतालले नेपाल सरकारको स्वास्थ्य बीमा कार्यक्रम अन्तर्गत कुनै पनि नयाँ बिरामीको उपचार नगर्ने गरी अस्पतालमा बीमा कार्यक्रमको कार्यान्वयन स्थगन गर्ने घोषणा गर्यो। यसरी नै शहीद गङ्गालाल हृदय रोग केन्द्रलगायत अन्य केही अस्पतालले स्वास्थ्य बीमा कार्यक्रम अन्तर्गत बिरामीको उपचार गर्ने कार्यक्रमको अन्त्य गर्ने घोषणा केही अगाडि नै गरिसकेका थिए। सञ्चारमाध्यमहरूले जनाए अनुसार बीमा बोर्डबाट दशौँ करोडको बक्यौता रकम लिन बाँकी रहेकाले बाध्य भई सार्वजनिक अस्पतालहरू बीमा कार्यक्रम स्थगन गर्ने जस्तो अप्ठ्यारो निर्णय गर्ने अवस्थामा पुगेका हुन्।

यसै क्रममा बीमा बोर्डका कार्यकारी निर्देशक रघुराज काफ्लेले १० महिनामै आफ्नो कार्यकाल टुङ्ग्याउँदै राजीनामा दिए। भनिँदै छ–स्वास्थ्य मन्त्रालय काफ्लेको स्पष्टीकरण लिने तयारीमा थियो। स्वास्थ्य बीमा बोर्डले स्वास्थ्य प्रदायकहरूलाई स्वास्थ्य सेवा प्रदान गरेबापत दिनुपर्ने रकम शोधभर्ना गर्न नसकेको यो पहिलो घटना भने होइन। न त स्वास्थ्य बीमा बोर्ड र स्वास्थ्य मन्त्रालयबीचको शक्ति तथा प्रभावको खिचातानी नै नौलो हो। तर यस पटकका घटनाक्रमले स्वास्थ्य बीमा कार्यक्रममा रहेका समस्याहरू आम जनमानसका अगाडि ल्याएर छताछुल्ल पारेका छन्।

सतही रूपले बुझ्दा यी घटनाक्रमहरू हालसालै मात्रै विकसित भएको अथवा केही व्यक्ति तथा संस्थाहरूको कमीकमजोरीले मात्रै विकसित भएको लाग्न सक्छ। तर त्यो सत्य होइन। नेपाल र नेपालजस्तै अन्य देशहरूले विगत केही दशक तथा वर्षहरूमा लागू गरेका सरकारी स्वास्थ्य बीमा कार्यक्रमहरू गर्भै अवस्थामा खोटो भएर जन्मेका हुन्। यी स्वास्थ्य स्वास्थ्य बीमा कार्यक्रमहरूको बीजारोपण गर्ने वैचारिक प्रस्थान बिन्दुमा नै समस्या भएकाले आज कार्यान्वयनको क्रममा स्वास्थ्य बीमा कार्यक्रममा समस्या हुन आएको हो।

नेपालमा अहिले लागू गरिएको स्वास्थ्य बीमा कार्यक्रमको बीजारोपण २००५ को बैठकमा वर्ल्ड हेल्थ एसेम्ब्लीको बैठकमा गरिएको मान्न सकिन्छ। वर्ल्ड हेल्थ एसेम्ब्ली विश्व स्वास्थ्य संगठनका सदस्य राष्ट्रहरूको महासभाजस्तै हो। यो महासभाले विश्व स्वास्थ्य संगठनको वार्षिक कार्यक्रम तथा विश्वव्यापी रूपमा लागू गर्ने गरी स्वास्थ्य क्षेत्रका प्राथमिकता तथा अजेन्डाको तय गर्ने गर्छ। सन् २००५ मा यो महासभाले एउटा महत्त्वपूर्ण अजेन्डा पारित गर्यो। ५८.३३ नम्बरको त्यो अजेन्डाको विषयवस्तु युनिभर्सल हेल्थ कभरेज तथा हेल्थ फाइनान्सिङसँग सम्बन्धित थियो। १९२ सदस्य राष्ट्रहरूले उपस्थिति जनाएको त्यो महासभामा पुछारबाट दोस्रो अजेन्डा आइटमका रूपमा ५८.३३ पनि पास गरियो।

यो अजेन्डा पास गरिएसँगै युनिभर्सल हेल्थ कभरेजको विश्वव्यापी वैचारिक उडान सुरु भयो। त्यही वैचारिक उडानसँगै सुरु भयो हेल्थ फाइनान्सिङ बढाउने प्रयत्न। र, त्यसको प्रमुख औजारको रूपमा सामाजिक स्वास्थ्य बीमा कार्यक्रम विकास गरियो। वर्ल्ड हेल्थ एसेम्ब्लीले यो अजेन्डा पास गर्नुको मूल मर्म स्वास्थ्य सेवामा सबैको पहुँच बढाएर स्वास्थ्यमा सुधार ल्याउन थियो। तर अर्थशास्त्रीहरूले मलजल गरेर पास गरेको युनिभर्सल हेल्थ कभरेजको अजेन्डा बुँदागत रूपमा लेखिँदा र त्यसपश्चात् कार्यान्वयन गरिँदा हेल्थ फाइनान्सिङ र सामाजिक स्वास्थ्य बीमामा सीमित गरियो।

वैचारिक अस्पष्टताका कारण स्वास्थ्य सेवामा सबैको पहुँच बढाउने काम भन्नु नै स्वास्थ्य क्षेत्रमा गरिने खर्चको बढोत्तरी गर्नु हो भन्ने विचार निर्माण भयो र त्यसै अनुरूपको भाष्य स्थापित हुँदै गयो। तत्पश्चात् स्वास्थ्य सेवामा सबैको पहुँच बढाउन ल्याइएको युनिभर्सल हेल्थ कभरेजको अजेन्डा स्थापित गर्न विभिन्न देशमा गरिएका कानुन तथा नीति नियमको निर्माणमा यही विचार तथा भाष्यको प्रभाव परेको देखियो। यसको दृष्टान्त सन् २००८ तिर भारतमा प्रकट भयो।

तत्कालीन मनमोहन सिंहको सरकारले भारतमा राष्ट्रिय स्वास्थ्य बीमा योजना नाम दिएर स्वास्थ्य बीमा कार्यक्रम थालनी गर्यो। स्वास्थ्य क्षेत्रमा लगानी बढाउनु पर्ने अजेन्डालाई अन्तर्राष्ट्रिय रूपमै स्थापित गर्न महत्त्वपूर्ण भूमिका निर्वाह गरेका अर्थशास्त्री सिंहको सरकारले यस्तो पहलकदमी लिनु अपेक्षित नै थियो। तर भारतमा तामझामका साथ सुरु गरिएको सो महत्त्वपूर्ण कार्यक्रममाथि उल्लेखित अन्तर्राष्ट्रिय वैचारिक अस्पष्टताबाट अछुतो रहेन। त्यसैले, भारतमा पनि स्वास्थ्य स्थितिमा सुधार ल्याउने उद्देश्यले ल्याइएको नीतिगत कार्यक्रम स्वास्थ्य बीमा लागू गरी स्वास्थ्य क्षेत्रमा गरिने खर्च बढाउने कार्यमा मात्रै सीमित हुन पुग्यो। कार्यान्वयनको सुरुवातमै देखियो बीमा कार्यक्रमको यस्तो अल्पदृष्टि।

एप्रिल २००८ मा भारतमा स्वास्थ्य बीमा कार्यक्रमको सुरुवात स्वास्थ्य तथा परिवार कल्याण मन्त्रालय अन्तर्गत गरिएन, न त वित्त प्रबन्धसँग सम्बन्धित वित्त मन्त्रालयबाट नै गरियो। भारतमा स्वास्थ्य बीमा कार्यक्रम श्रम तथा रोजगार मन्त्रालय अन्तर्गत रहने गरी गरियो। स्वास्थ्य बीमाको जटिलता बुझेकाले होला, यो कार्यक्रमका लागि नीतिगत पहलकदमी लिन तथा कार्यक्रमको तर्जुमा गर्न स्वास्थ्य तथा वित्त दुवै मन्त्रालय हच्किए। तालुकवाला मन्त्रालयहरू पन्छिएपछि प्रधानमन्त्री सिंह तथा तत्कालीन सरकारले विशेष ग्राह्यता दिएको स्वास्थ्य बीमा कार्यक्रमको नीतिगत तर्जुमा गर्ने काम श्रम मन्त्रालय अन्तर्गतकै एक अतिरिक्त सचिव स्तरका कर्मचारीको काँधमा थोपरियो।

स्वास्थ्य क्षेत्रको खासै अनुभव नभएका श्रम तथा रोजगार मन्त्रालयका अतिरिक्त सचिव अनिल स्वरूपलाई दुई हप्ताको समय सीमा दिएर (उनैले भने अनुसार) स्वास्थ्य बीमा सम्बन्धी नीतिगत प्रबन्ध गर्न लगाउँदा यस विषयका जटिलताहरू समेटिने सम्भावना त कम हुने नै भयो। अनिल स्वरूपले छोटो समयमै नीतिको तर्जुमा गर्दा तत्कालीन अवस्थामा हाबी विचार र भाष्यकै सहायता लिए। र, बीमा कार्यक्रमको लक्ष्य स्वास्थ्य क्षेत्रमा गरिने खर्च बढाउने र स्वास्थ्य सेवा उपभोग गरेबापत आइपर्ने आर्थिक जोखिम घटाउनेमा सीमित गरियो। यो गर्नका लागि स्वास्थ्य बीमाले अस्पतालको स्वास्थ्य सेवा उपभोग गरेबापत प्रत्येक परिवारलाई वार्षिक रूपमा रु ३० हजारसम्म उपलब्ध गराउने नीतिगत व्यवस्था गरियो। कस्तो स्वास्थ्य सेवा उपलब्ध गराउने, कसरी उपलब्ध गराउने र कहाँ उपलब्ध गराउनेजस्ता अत्यन्तै महत्त्वपूर्ण प्रश्नहरूमा श्रम मन्त्रालयअन्तर्गत तर्जुमा गरिएको सो स्वास्थ्य बीमा कार्यक्रमले खासै धेरै चिन्तन गरेन। न त स्वास्थ्य सेवाको प्रयोग गरेर आम जनताको स्वास्थ्य स्थिति मजबुत बनाउने विषयमा नै धेरै ध्यान दिइयो।

केही वर्षपश्चात् भारतकै सिको गरेर नेपालमा पनि स्वास्थ्य बीमा कार्यक्रम सुरुवात गरियो। र, नेपालमा पनि भारतमा जस्तै वार्षिक रूपमा प्रति परिवार एक लाख रुपैयाँ बराबरको अस्पतालको अन्तरङ्गसेवा केन्द्रित स्वास्थ्य बीमाको नीतिगत प्रबन्ध गरियो।

कार्यान्वयनका विगत १० वर्षमा नेपालको स्वास्थ्य बीमा कार्यक्रम नेपालीको स्वास्थ्य अवस्थामा सुधार ल्याउन प्रभावकारी रहेन भन्ने विषयको गहन लेखाजोखा हुन बाँकी नै छ। तर नेपालको जस्तै तर नेपालभन्दा लामो समय कार्यान्वयन भएको भारत र अन्य देशहरूका स्वास्थ्य बीमा कार्यक्रमको प्रभावकारिताबारे भने केही राम्रा अध्ययन भएका छन्। ती अध्ययनहरूले अस्पतालको अन्तरङ्ग सेवाको उपभोगको आर्थिक जोखिम घटाउने उद्देश्यले मात्रै ल्याइएका यस्ता स्वास्थ्य बीमा कार्यक्रमहरू सेवाग्राहीको स्वास्थ्य स्थितिमा सुधार ल्याउन खासै सफल नभएको देखाएका छन्। अर्कोतिर, बीमाले उपलब्ध गराइहाल्छ भन्दैमा सामान्यतः खर्चिलो हुने अन्तरंग सेवालगायत अन्य खर्चिला डायग्नोस्टिक सेवाको उपभोग बढेर स्वास्थ्य प्रणालीको आर्थिक भार बढ्ने परिपाटी पनि देखियो।

नेपालमा त अझ स्वास्थ्य बीमा कार्यक्रमले खर्च अनुरूप प्रिमियम पनि संकलन नगर्ने र सरकारले अपुग रकमका लागि अनुदान या अन्य आर्थिक प्रबन्ध पनि नगर्ने कारणले सुरुवातदेखि नै बीमा कार्यक्रम आर्थिक रूपमा शिथिल हुँदै गयो। गएको वर्ष मात्रै नेपालको स्वास्थ्य बीमा कार्यक्रमले सङ्कलन गरेको प्रिमियमभन्दा सिर्जित दायित्व ६ अर्ब भन्दा धेरै थियो। स्वास्थ्य बीमा कार्यक्रमले ११ अर्ब भन्दा धेरै रकम सूचीकृत स्वास्थ्य संस्थाहरूलाई भुक्तानी गर्न बाँकी छ।

नेपालमा गणतन्त्रको स्थापनासँगै स्वास्थ्यलाई मौलिक हकको रूपमा स्थापित गरिएको राजनीतिक परिवेशको रापतापमा स्वास्थ्य बीमा सुरु गरिएको थियो। यो अवस्थामा स्वास्थ्य बीमा के उद्देश्यका निम्ति भन्ने विषयमा गहन प्राविधिक र वैचारिक बहस हुन नै पाएन।

स्वास्थ्य सेवाको उपभोग बढाउने नाममा जस्तोसुकै स्वास्थ्य सेवाको उपभोगले स्वास्थ्य स्थिति सुधार हुन्छ भन्ने होइन। स्वास्थ्य क्षेत्रमा गरिने खर्च सामाजिक स्वास्थ्य बीमामार्फत बढाउन सके सेवाको उपभोग बढ्छ र सेवाग्राहीहरूको स्वास्थ्य स्थितिमा सुधार हुन्छ भन्ने वैचारिक मान्यता अपूर्ण छ। त्यसैले यही वैचारिक खोटका कारणले कालान्तरमा वैचारिक मान्यताका आधारका नेपालजस्ता देशहरूले तर्जुमा गरेको सामाजिक स्वास्थ्य बीमा कार्यक्रम लागू भइसकेर पनि स्वास्थ्य क्षेत्रमा आशातीत सफलता हासिल हुन सकेको छैनन्। नेपालमा पनि भएको त्यही हो।

नेपालको सामाजिक स्वास्थ्य बीमा कार्यक्रम असफल हुनुमा हाम्रा केही व्यवस्थापकीय कमजोरी पनि होलान्, तर यसको मूल कारण भने यसको वैचारिक खोट नै हो। यस्तो कमजोर वैचारिक धरातलमा उभिएको सामुदायिक स्वास्थ्य बीमा कार्यक्रमको सान्दर्भिकता र उपादेयता त स्थापित हुन अप्ठ्यारो भएको छ नै, कार्यान्वयनमा पनि अनेक जटिलता देखिएका छन्।

हाम्रो सामुदायिक स्वास्थ्य बीमा कार्यक्रम सफल बनाउने हो भने केही कर्मचारी परिवर्तन गर्दैमा अथवा केही रकम बीमा कार्यक्रमलाई उपलब्ध गराउँदैमा पुग्दैन। यो समस्याको फेदमै पुगेर यसका वैचारिक कमी कमजोरीहरूलाई सुधार गर्न आवश्यक छ। यी कमी कमजोरीलाई सुधार गर्दै स्वास्थ्य सेवा सर्वसुलभ बनाउने प्रयत्नलाई कसरी पुनरुत्थान गर्न सकिन्छ भन्ने विषयमा यो लेखको अर्को भागले छलफल गर्नेछ।

(लेखक फिजिसियन तथा स्वास्थ्यसेवाविद् हुन्। उनको पुस्तक अप इज द कर्भ – अ जिनियलजी अफ हेल्थकेयर इन द डिभलपिङ वर्ल्ड प्रकाशित छ।)

Unlock Premium News Article

This is a Premium Article, available exclusively to our subscribers. Read such articles every month by subscribing today!

Basic(Free) |

Regular(Free) |

Premium

|

|

|---|---|---|---|

| Read News and Articles | |||

| Set Alert / Notification | |||

| Bookmark and Save Articles | |||

| Weekly Newsletter | |||

| View Premium Content | |||

| Ukaalo Souvenir | |||

| Personalize Newsletter | |||