चुनाव आउँदै गर्दा अवैध स्रोत परिचालनबारे निर्वाचन आयोगलगायत सरकारका सम्बन्धित निकायको आँखा चनाखो हुनुपर्ने देखिन्छ।

सरकारी नियमन, कर प्रणाली र सामाजिक सुरक्षा प्रणालीको दायराबाहिर रहेर सञ्चालन हुने आर्थिक गतिविधि नै अनौपचारिक अर्थतन्त्र हो। यसलाई सामान्य भाषामा 'कागजविहीन अर्थतन्त्र', 'छायाँ अर्थतन्त्र' वा 'अदृश्य अर्थतन्त्र' पनि भनिन्छ। नेपालको अर्थतन्त्रमा अनौपचारिक क्षेत्रको महत्त्वपूर्ण भूमिका छ। कुल गार्हस्थ उत्पादनको करिब ३७ प्रतिशत हिस्सा अनौपचारिक अर्थतन्त्रले ओगटेको विभिन्न अध्ययनले देखाएका छन्।

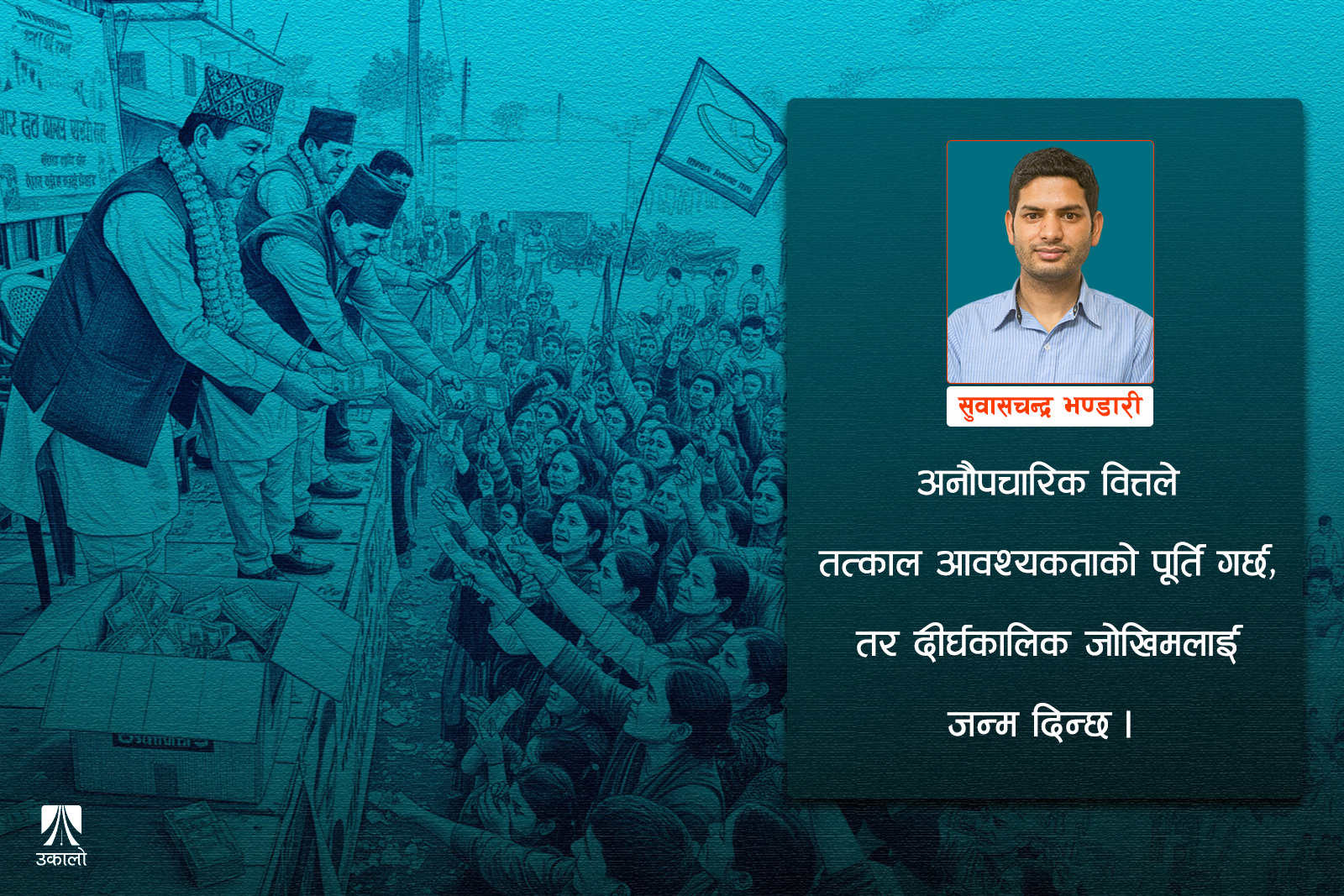

विभिन्न तहका निर्वाचन, चाडपर्व, साहु-महाजन प्रथा र मिटर ब्याजको संस्कृति यस अनौपचारिक अर्थतन्त्रका प्रमुख स्तम्भहरू हुन्। यी क्षेत्रमा वार्षिक अर्बौं रुपैयाँको कारोबार हुने गर्छ, जुन सरकारी लेखाजोखाभन्दा बाहिर रहन्छ। विशेष गरी निर्वाचनका बेला राजनीतिक दलहरूले करोडौँ रुपैयाँ अघोषित रूपमा खर्च गर्ने गर्छन्।

चाडपर्वमा नगद कारोबार चरम बिन्दुमा पुग्छ भने साहु-महाजन र मिटर ब्याज प्रथाले ग्रामीण र शहरी क्षेत्रमा समानान्तर वित्तीय प्रणाली सिर्जना गरेका छन्। यसले राजस्व चुहावट, मौद्रिक नीति कार्यान्वयनमा कठिनाइ र आर्थिक असमानता बढाएको छ। यस लेखमा यी चार प्रमुख गतिविधिले कसरी अनौपचारिक अर्थतन्त्रलाई पोषित गर्छन्, यसका सामाजिक-आर्थिक प्रभावहरू के छन् र समाधानका सम्भावित उपाय के हुन सक्छन् भन्ने विषयमा विश्लेषण प्रस्तुत गर्छ।

निर्वाचन र अनौपचारिक अर्थतन्त्रको सञ्जाल

नेपाल र भारतसहित दक्षिण एसियाली राष्ट्रहरूमा निर्वाचन प्रक्रिया र अनौपचारिक अर्थतन्त्र (कालो धन) को सम्बन्ध गहिरो र ऐतिहासिक छ। यी क्षेत्रका निर्वाचनहरू अत्यन्तै खर्चिलो हुने भएकाले पारदर्शिताको अभावमा अनौपचारिक स्रोतको प्रयोग अपरिहार्य बन्दै गएको छ।

नेपाल सन्दर्भ

नेपालमा चुनावी खर्चको सीमा निर्धारण गरिए पनि दलहरूले आफ्नो वास्तविक खर्च लुकाउन ठूलो मात्रामा नगद कारोबार गर्छन्। निर्वाचनको मुखमा व्यापारी र शक्तिशाली व्यक्तिहरूबाट 'अघोषित सहयोग' लिइन्छ, जसको बदलामा निर्वाचित भएपछि नीतिगत फाइदा (जस्तै: कर छुट वा ठेक्कापट्टामा सहजता) खोजिन्छ। यसले 'राजनीतिक ऋण' सिर्जना गरी संस्थागत भ्रष्टाचारको आधार तय गर्छ। उसो त समानुपातिक कोटामा सांसद बन्नकै लागि पनि कतिपयले ठूलो रकम दल या तिनका मुख्य नेतालाई बुझाउने/सहयोग गर्ने गरेको सहजै बुझिन्छ।

भारत र अन्य देशको सन्दर्भ

भारतको निर्वाचनको खर्च विश्वमै सर्वाधिकमध्ये मानिन्छ। यहाँ 'डिस्पोजेबल क्यास' (तत्काल खर्च गर्न सकिने नगद) को प्रयोग व्यापक छ। सन् २०१६ मा भारतले गरेको नोटबन्दीको एउटा प्रमुख लक्ष्य चुनावी खर्चमा प्रयोग हुने कालो धन नियन्त्रण गर्नु थियो। यद्यपि, त्यसरी कालो धन नियन्त्रण नियन्त्रण भएको छैन भन्ने रिपोर्ट र विश्लेषण मिडियामा आइरहेकै छन्।

चुनावताका धेरैजसो अनौपचारिक माध्यमबाट कार्यकर्ता/मतदातालाई पैसासमेत बाँडिन्छ। जुन माध्यमबाट बाँडे पनि त्यसले निर्वाचनको निष्पक्षतालाई कमजोर पार्छ। सन् २०१९ को लोकसभा निर्वाचनमा ५५ हजार करोड भारतीय रुपैयाँ खर्च भएको अनुमान छ, जसमध्ये ७० प्रतिशत अघोषित थियो। तमिलनाडुमा निर्वाचनका बेला मतदातालाई साडी, मिक्सर ग्राइन्डर र नगद वितरण सामान्य प्रचलन बनेको छ। यस्ता अभ्यास भारतका सम्पूर्ण प्रान्तहरूमा प्रचलित छन्।

यसैगरी बंगलादेशमा २०१८ को निर्वाचनमा 'भोट किन्ने' संस्कृति चरमचुलीमा पुगेको थियो। पाकिस्तानमा पनि निर्वाचन खर्च नियन्त्रणबाहिर छ। श्रीलंकामा निर्वाचनका बेला अवैध मदिरा वितरण र नगद बाँड्ने प्रचलन व्यापक छ। समग्रमा हेर्दा दक्षिण एसियामा निर्वाचन 'उत्पादनका लागि लगानी'झैँ बन्न पुगेको छ, जहाँ अनौपचारिक अर्थतन्त्रको पैसाले राजनीतिक वैधता किन्न खोज्छ। यो चक्र तोड्न चुनावी खर्चको स्रोतमा कठोर अनुगमन र वित्तीय कारोबारको पारदर्शिता अनिवार्य छ, न कि नियम कानुनको औपचारिकता।

चाडपर्वको आर्थिक आयाम

नेपालमा दसैं, तिहार र छठजस्ता प्रमुख चाडपर्वले उपभोगको अर्थशास्त्रमा ठूलो उभार ल्याउँछन्। यी मौसमी अवसरले अर्थतन्त्रमा तरलता बढाए पनि प्रवाहको ठूलो हिस्सा अनौपचारिक क्षेत्रबाट सञ्चालित हुन्छ, जसले सरकारी राजस्व र वित्तीय अनुशासनलाई चुनौती दिन्छ। चाडपर्वमा दक्षिणा, उपहार आदान-प्रदान, नयाँ कपडा खरिद र खाने कुरा तथा मिठाइ फलफूलको ठुलो कारोबारका कारण नगदको माग चुलिन्छ। विदेशबाट आउने रेमिटेन्स (जसको ठूलो हिस्सा औपचारिक बैंकिङ प्रणालीबाट आउँछ) घरपरिवारमा पुगेपछि उपभोगका लागि प्रयोग हुने नगदमा परिणत हुन्छ। गाउँघरमा हुने हरेक कारोबार, सानोतिनो व्यापार र अस्थायी तथा घुम्ती पसलहरूबाट हुने बिक्री लगभग शतप्रतिशत नगदमा हुन्छ, जसले गर्दा ती कारोबारहरू मूल्य अभिवृद्धि कर र आयकरको निगरानीबाट बाहिर रहन्छन्।

नेपाल राष्ट्र बैंकले विगत केही वर्ष यता दशैँको बेला नयाँ नोट वितरणलाई व्यवस्थित र न्यूनीकरण गर्दै आएको छ। यसको उद्देश्य नगद कारोबारलाई निरुत्साहित गर्नु र वित्तीय प्रणालीभित्रको कारोबार बढाउनु हो। विगतमा जस्तै अन्धाधुन्ध नयाँ नोटको वितरण नगर्दा खासगरी 'टर्मिनल बैंकहरू' (जसले ग्राहकलाई नयाँ नोट दिन्छन्) मा हुने अपारदर्शी कारोबारमा केही हदसम्म नियन्त्रण आएको देखिन्छ। नेपाल राष्ट्र बैंकको नयाँ नोटको न्यूनीकरण प्रयासले केवल 'नगदको प्रस्तुति'लाई मात्र नियन्त्रण गरेको छ, तर 'नगदको आवश्यकता'लाई नियन्त्रण गर्न सकेको छैन।

नेपाली समाजमा चाडपर्वमा नगदको प्रयोग (विशेष रूपमा दक्षिणा) सामाजिक प्रचलनको अभिन्न अङ्ग हो। चाडबाडको समयमा आदानप्रदान गरिने दक्षिणामा नगद स्वीकार्य र सुविधाजनक मानिन्छ। डिजिटल दक्षिणा नेपालीले कल्पनै गर्न सक्दैनन्। ग्रामीण र अर्ध-शहरी क्षेत्रमा डिजिटल भुक्तानीको प्रयोग अझै पनि सीमित छ, जसले गर्दा अनिवार्य रूपमा नगद नै प्रयोग गर्नुपर्ने बाध्यता छ। औपचारिक खुद्रा विक्रेताहरूबाहेक, सडक किनाराका हजारौँ विक्रेताले गर्ने कारोबार पूर्णतया अनौपचारिक रहन्छ, जसको भुक्तानी नगदमै हुन्छ। यस्ता कारोबारको यकिन लेखाजोखा समेत हुँदैन।

साहु-महाजन प्रथा: नेपालको अनौपचारिक अर्थतन्त्रको खास प्रवाह

नेपालको अनौपचारिक अर्थतन्त्रको सबैभन्दा पुरानो र जीवन्त अंग हो– साहु-महाजन प्रथा। यो परम्परागत ऋण प्रणाली बैंक, सहकारी वा लघुवित्तको पहुँच नपुग्ने ठाउँमा आज पनि अर्थतन्त्रको मुटुझैँ धड्किरहेको छ। पहाडका गाउँदेखि तराईका बजारसम्म अनि हिमालका गाउँबस्तीमा पनि यो प्रथा मौन तर शक्तिशाली रूपमा चलिरहेको छ। बैंक तथा वित्तीय संस्थाले लिने कडा धितोको मापदण्ड, जटिल प्रक्रिया र उच्च प्रशासनिक लागतका कारण साना किसान, विपन्न परिवार वा अल्पकालीन पुँजी चाहिने स्वरोजगार व्यवसायीहरू ऋणबाट वञ्चित हुन्छन्। यो 'वित्तीय खाडल' लाई साहु-महाजनहरूले अनौपचारिक मध्यस्थकर्ताको रूपमा पूर्ति गर्छन्।

साहु-महाजनले अनौपचारिक अर्थतन्त्रलाई तीन तरिकाले चलाएका छन्:

१. पुँजीको तत्काल आपूर्ति

बैंकले ऋण दिन धितो, कागजात र महिनौँ लामो समय माग्छ। तर साहुले आपसी विश्वास पैदा भएमा एक मिनेटमै नगद दिन्छ। बिहे-ब्रतबन्धलगायत कर्मकाण्ड,, बिरामी उपचार, बालीनाली व्यवस्थापन, बीउ मलको खर्च वा व्यापार घुमाउनदेखि छोराछोरी विदेश पठाउन समेत पैसा चाहिन्छ भने गाउँलेको पहिलो गन्तव्य साहु नै हुन्छ। नेपालमा कुल घरपरिवारको ४०-६०% ले जीवनमा कम्तीमा एक पटक साहु-महाजनबाट ऋण लिएको विभिन्न सर्वेक्षणले देखाएका छन्। यो तथ्याङ्कले नै भन्छ– अनौपचारिक अर्थतन्त्रको प्रवाह साहुकै हातमा छ।

२. ब्याजदरले सिर्जना गरेको सानो व्यापारको चक्र

साहुले लिने ब्याज सामान्यतया ३६% देखि १२०% वार्षिकसम्म हुन्छ। यो अत्यधिक देखिन्छ, तर यही उच्च ब्याजले साहुलाई जोखिम लिन प्रेरित गर्छ। धितो, कागज र फोन सम्पर्कसमेत नभएका ग्राहकलाई साहुले ऋण दिन्छ। फलस्वरूप साहुको पैसाले सयौँ ठेला, चिया पसल, किराना पसल, तरकारी व्यापार, ढुवानी र घरेलु उद्योग चलिरहेका छन्। एउटा साहुको १० लाखले गाउँमा ५०-१०० साना व्यापारी-मजदुरको जीविकोपार्जन जोडिएको हुन्छ। यो चक्रले अनौपचारिक रोजगारीलाई निरन्तरता दिन्छ।

३. सामाजिक बन्धन र विश्वासको पुँजी

साहु-महाजन प्रथा कागजमा होइन, विश्वासमा चल्छ। 'बेइमान गरे पाप लाग्छ' भनेर पैसा दिइन्छ, 'इज्जतले' तिर्नुपर्छ भन्ने सामाजिक दबाब हुन्छ। यो विश्वासले गर्दा साहुले बैंकले जस्तो कानुनी प्रक्रिया पूरा गर्नु पर्दैन। तर यही विश्वासले ऋणीहरूलाई चर्को ब्याजमा पनि बाँधेर राख्छ र कहिल्यै ऋणमुक्त हुन दिँदैन। फलतः साहुको पुँजी निरन्तर गाउँमै घुम्छ, बाहिर जाँदैन।

यस प्रथाले ग्रामीण अर्थतन्त्रमा तरलता कायम राखे पनि दीर्घकालीन आर्थिक विकासमा बाधक बनेको छ। उच्च ब्याजदरले उत्पादक लगानी निरुत्साहित गरेको छ । पुस्तौँसम्म ऋण मोल्ने बाध्यताले गरिबीको चक्र निरन्तर बनेको छ। सम्पत्ति हस्तान्तरण साहुतर्फ भएर सामाजिक असमानता बढेको छ। तर वैकल्पिक र सहज व्यवस्था नभएसम्म यो प्रथा तत्काल हटिहाल्ने छाँट देखिँदैन। वित्तीय समावेशीकरण, सहकारी सुदृढीकरण र सुलभ बैंकिङ सेवा विस्तारबिना साहु-महाजन प्रथाको विकल्प तत्कालको लागि सम्भव देखिन्न।

मिटर ब्याज र यसका आयाम

नेपालमा साहु-महाजन प्रथा जति पुरानो छ, त्यसैको विकसित र भयावह रूप हो– मिटर ब्याज। यो परम्परागत साहु प्रथाको विकृत र संगठित अपराधीकरण हो, जसको जन्म औपचारिक बैंकिङ प्रणालीको जटिलता र पहुँच विहीनताबाटै भएको हो। जब गरिब र मध्यम वर्गले बैंकबाट ऋण पाउन सकेनन्, तब यो खाली ठाउँ मिटरब्याजी गिरोहले भरिदिए। बैंकको झन्झटिलो प्रक्रिया–धितो मूल्यांकन, क्रेडिट हिस्ट्री, कागजात, कानुनी प्रक्रिया, ३-६ महिनाको लामो समय र १२-१८% ब्याज, सहकारी र लघुवित्त पनि सीमित क्षेत्र र रकममा मात्र उपलब्ध हुनु आदि कारणले तत्काल पैसा चाहिने मानिस (बिरामीको उपचार, विदेश जाने खर्च, व्यापार घुमाउने, बिहे-व्रतबन्ध) साहुकै ढोकामा पुग्छन्।

पुरानो साहुले ३-५% मासिक ब्याज लिन्थे, तर नयाँ पुस्ताका साहुहरूले 'मिटर चढाउने' शैली अपनाए– जसलाई मिटरब्याज भनियो। साहु महाजनहरूले अनियमित रूपमा ऋण प्रदान गर्छन्, जसमा व्यक्तिगत सम्बन्ध, सामाजिक दबाब र अल्प कागजातहरूको आधारमा काम हुन्छ। यिनीहरूले भूमि, गहना वा अन्य सम्पत्तिलाई जमानत लिन्छन्, तर साधन विहीनहरूलाई ऋण दिने समय व्यक्तिगत विश्वास मा निर्भर हुन्छन्। यसका कारण, ब्याज दर अत्यधिक उच्च (वार्षिक २५–६०% वा बढी) हुन्छ। साहु महाजन प्रथा र औपचारिक बैंकिङ ऋणको मिटरब्याज समस्याले ऋणीहरूको आर्थिक सुरक्षामा खतरा उत्पन्न गर्छ। अनौपचारिक वित्तले तत्काल आवश्यकताको पूर्ति गर्छ, तर दीर्घकालिक जोखिमलाई जन्म दिन्छ। यस्ता समस्या समाधानको लागि वित्तीय साक्षरता विस्तार, औपचारिक बैंकहरूले डिजिटल बैंकिङ, मोबाइल लोन र ग्रामीण पहुँच विस्तार अनौपचारिक स्रोतहरूलाई नियमन आदिमा जोड दिन सकिन्छ।

नेपालको अनौपचारिक अर्थतन्त्रले कुल गार्हस्थ्य उत्पादनको करिब ३७% हिस्सा ओगटेको प्रारम्भिक अनुमान छ, जसमा महँगो निर्वाचन शैली, चाडपर्व, साहु-महाजन र मिटरब्याजप्रथा आदि तत्त्वहरूले प्रमुख भूमिका खेल्छन्। यसको समाधानका लागि केवल कानुन बनाएर पुग्दैन, बैंकिङ प्रक्रियालाई झन्झटमुक्त र प्रविधिमैत्री बनाउँदै ग्रामीण तहसम्म वित्तीय पहुँच पुर्याउनु आवश्यक छ। साथै, राजनीतिक दलहरूको चुनावी खर्चको पारदर्शी अडिट, डिजिटल भुक्तानीको प्रोत्साहन र अनौपचारिक पुँजीलाई उत्पादनशील क्षेत्रमा ल्याउने नीतिगत प्रोत्साहनले मात्र देशलाई 'अदृश्य अर्थतन्त्र'को जोखिमबाट जोगाएर दिगो आर्थिक विकासतर्फ डोर्याउन सक्छ। चुनाव आउँदै गर्दा अवैध स्रोत परिचालनबारे निर्वाचन आयोगलगायत सरकारका सम्बन्धित निकायको आँखा चनाखो हुनुपर्ने देखिन्छ।

(उकालोको विचार खण्डमा छापिने सामग्री लेखकका निजी हुन्।)

Unlock Premium News Article

This is a Premium Article, available exclusively to our subscribers. Read such articles every month by subscribing today!

Basic(Free) |

Regular(Free) |

Premium

|

|

|---|---|---|---|

| Read News and Articles | |||

| Set Alert / Notification | |||

| Bookmark and Save Articles | |||

| Weekly Newsletter | |||

| View Premium Content | |||

| Ukaalo Souvenir | |||

| Personalize Newsletter | |||