नियतवश ‘ओभर कस्टिङ’ गर्ने र आईपीओ निष्काशनपछि उच्च नाफासहित शेयर बेचेर संस्थापक शेयरधनी निस्किइहाल्ने खेल मौलाउँदा अधिकांश जलविद्युत् आयोजनामा लगानी गरेका सर्वसाधारण ऋणको भारमात्र बोक्ने बाटोमा छन्।

काठमाडौँ– पाँच मेगावाट क्षमताको मैलुङखोला जलविद्युत् आयोजना अबको १३ वर्षपछि, २०९४ चैतमा सरकारलाई हस्तान्तरण गरिसक्नु पर्नेछ। शेयर कारोबार हुने दोस्रो बजार, नेपाल स्टक एक्सचेन्ज (नेप्से) मा ३७ लाख ६३ हजार १९८ कित्ता शेयर सूचीकृत मैलुङखोला जलविद्युत् कम्पनी लिमिटेडले हालसम्म अन्य आयोजना सञ्चालन गरेको छैन। सोही कारण ‘बुट’ मोडलका यस्ता आयोजना विद्युत् उत्पादन अनुमतिपत्रको अवधि सकिएपछि सरकारी स्वामित्वमा जाने हुँदा कम्पनीमा रहेको सर्वसाधारणको शेयरको भविष्य त्यसपछि के हुन्छ भन्नेबारे अन्योल रहेको यस क्षेत्रका जानकार बताउँछन्।

हस्तान्तरणपछि सर्वसाधारणको शेयरबारे स्पष्ट उल्लेख नहुँदा अनिश्चतता देखिएको हो। मैलुङखोला त्यसको एउटा उदाहरण मात्र हो। दोस्रो बजारमा सूचीकृत अधिकांश जलविद्युत् कम्पनी निजी लगानीका हुन्। ऊर्जासम्बन्धी कानूनमा अभ्यास गर्ने अधिवक्ता सेमन्त दाहाल निजी लगानीका जलविद्युत् परियोजना निश्चित समयपछि सरकारलाई हस्तान्तरण गर्दा सर्वसाधारणको शेयर के हुन्छ भन्ने स्पष्ट व्यवस्था नभएकोले भविष्यमा जटिलताको सम्भावना औँल्याउँछन्। निर्माण–स्वामित्व–सञ्चालन–हस्तान्तरण (बुट) मोडल अनुसार आयोजना सरकारी स्वामित्वमा गएसँगै एउटा मात्र परियोजना रहेका कम्पनी बन्द हुने र सर्वसाधारणको शेयर पनि शून्य हुने अवस्था आउनसक्ने दाहाल बताउँछन्।

उनी भन्छन्, “सर्वसाधारणबाट लगानी जुटाउन र जलविद्युत् परियोजनामा स्थानीयहरूको अपनत्व वृद्धि गर्न शेयर बिक्री गर्ने नीतिले जलविद्युत् क्षेत्रको विकासमा सकारात्मक प्रभाव पारेको छ। तर जलविद्युत् परियोजना बुट मोडल अनुसार विकास गरिने भएकाले, अनुमतिपत्रको अवधि सकिएपछि एउटा मात्र परियोजना रहेका कम्पनी सरकारी स्वामित्वमा गएसँगै कम्पनी परियोजनाविहीन हुन्छ र सर्वसाधारणको शेयर पनि परियोजना हस्तान्तरणपश्चात् प्रचलित कानूनअनुसार शून्य हुने अवस्था आउनसक्ने देखिन्छ”

एकभन्दा बढी आयोजना चलाइराखेका कम्पनीहरूको हकमा भने एउटा आयोजनाको लाइसेन्स सकिए पनि अन्य आयोजनाहरू सञ्चालन भइरहेका हुन्छन् र कम्पनीसँग नियमित आम्दानीको स्रोत हुन्छ। उदाहरणका लागि दोस्रो बजारमा सूचीकृत चिलिमे जलविद्युत् कम्पनीको स्वामित्वमा चिलिमे, मध्य–भोटेकोशी, सान्जेन र रसुवागढी छन्। एउटा आयोजना सरकारलाई हस्तान्तरण गरे पनि अन्य आयोजनाहरू सञ्चालनबाट कम्पनीले सर्वसाधारणलाई प्रतिफल दिन सक्छ। आईपीओ निष्काशनअघि जारी हुने विवरणपत्रमा यस्ता यावत् कुराहरू उल्लेख गरिने हुँदा शेयरधनीहरूले पनि ध्यान दिनुपर्ने दाहाल बताउँछन्।

विद्युत् प्राधिकरणले प्रत्यक्ष स्वामित्व ग्रहण गरेकाबाहेक सबै जलविद्युत् परियोजना बुट मोडल अनुसार निर्माण भएका छन्। यो मोडलमा तोकिएको समयपछि कम्पनीहरू सरकारलाई हस्तान्तरण गर्नुपर्ने हुन्छ। विद्युत् ऐन, २०४९ को उपदफा (२) मा उत्पादन, प्रसारण वा वितरणको लागि दिइने अनुमतिपत्रको अवधि बढीमा ५० वर्षसम्म हुने उल्लेख छ।

जलविद्युत् विकास नीति २०५८ मा आन्तरिक उपयोगको लागि ३५ वर्ष तथा निर्यातमुखी परियोजनाको लागि ३० वर्षको समयसीमा तोकिएको छ। जलविद्युत् परियोजना हस्तान्तरणपछि सर्वसाधारणले गरेको लगानीको अवस्था भने उल्लेख छैन। निजी लगानीका अधिकांश आयोजनाको लाइसेन्स अवधि ३५ वर्षको छ। ऐनअनुसार ५१ प्रतिशतभन्दा बढी विदेशी लगानी रहेको कम्पनी सरकारलाई हस्तान्तरण गरिहाल्नुपर्छ। नेपाली प्रवर्द्धकको हकमा भने उनीहरूलाई नै सञ्चालन गर्न दिनसक्ने लचकता छ।

ऐनको दफा १० को उपदफा ४ मा ‘जम्मा लगानीको ५० प्रतिशतसम्म विदेशी व्यक्ति वा संगठित संस्थाको लगानी वा विदेशी लगानीबिना स्थापना गरिएको विद्युत् उत्पादन केन्द्र वा प्रसारण तथा वितरण लाइनको सञ्चालन तथा व्यवस्थापन अनुमतिपत्रमा तोकिएको अवधि समाप्त भएपछि पूर्वअनुमतिपत्र प्राप्त व्यक्तिले नेपाल सरकारसँग सम्झौता गरी सो सम्झौता बमोजिम गर्नुपर्ने’ उल्लेख छ। आयोजनाबारे लेखिए पनि दोस्रो बजारमा सूचीकृत जलविद्युत् कम्पनीहरूको लाइसेन्स अवधि सकिएर सरकारलाई हस्तान्तरण भएपछि शेयर लगानीकर्ताको अवस्था के हुने भन्नेबारे स्पष्ट छैन।

विद्युत् विकास विभागका सूचना अधिकारी गोपीप्रसाद शाह निजी लगानीका आयोजना सरकारलाई हस्तान्तरणपछि सर्वसाधारणको शेयरबारे स्पष्टता नहुँदा अन्योल रहेको स्वीकार्छन्। विभागले सरोकारवालाको सुझाव लिएर गाइडलाइन बनाउन लागेको उनले जानकारी दिए। “प्रवर्द्धकहरूले निश्चित समयमा बेच्ने हुँदा शेयर मात्र रहन्छ, परियोजना रहँदैन। परियोजना हस्तान्तरण हुँदा के–के कुरामा ध्यान दिनुपर्छ भनेर सरोकारवालाको रायसुझाव लिएर गाइडलाइन बनाउने तयारीमा छौँ,” शाहले भने।

उनका अनुसार अन्यत्र बुट मोडलका परियोजनामा शेयर निष्काशन गर्नै पाइँदैन। “यहाँ पोलिसी ग्याप छ, त्यसलाई हटाउन हामी लागेका छौँ,” उनले भने। यसबारेमा शेयर निष्काशनको नियामक धितोपत्र बोर्डले पनि सर्वसाधारणमा जानकारी गराउनुपर्ने उनको भनाइ छ।

नेपाल धितोपत्र बोर्ड (सेबोन) ले वर्ष दिनअघि गरेको अध्ययनले पनि जलविद्युत् कम्पनीहरूको परियोजना सरकारलाई हस्तान्तरणपश्चात् शेयर संरचना सम्बन्धमा उच्चस्तरीय संयन्त्र बनाई स्पष्ट मार्गनिर्देश गर्न सुझाव दिएको थियो। सरकारलाई हस्तान्तरण गर्नुपर्ने निजी लगानीको पहिलो आयोजना खिम्ती–१ मा विदेशी कम्पनीको बहुमत हिस्सा भएका कारण सर्वसाधारणमा त्यसको आईपीओ जारी भएको छैन।

नाफा ‘बुक’ गरेर बाहिरिन्छन् संस्थापक, सर्वसाधारणको शेयर जोखिममा

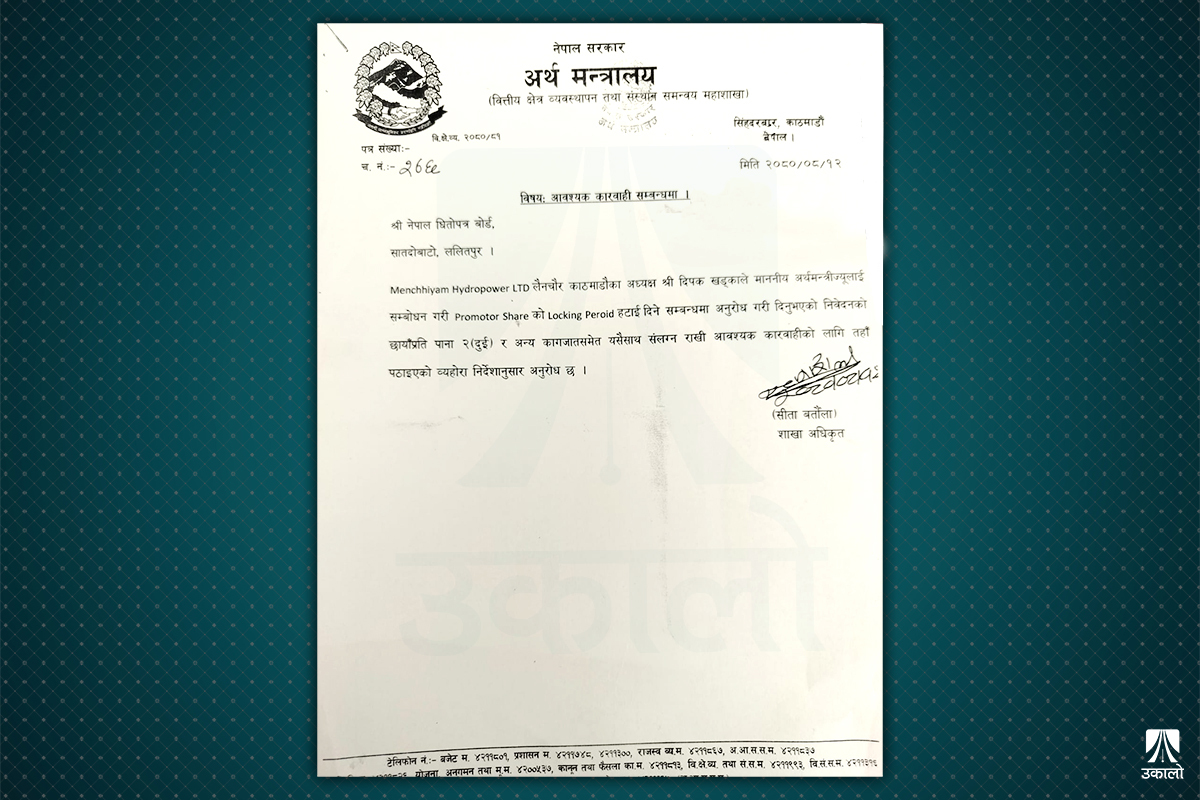

मेन्छियाम हाइड्रोपावर लिमिटेडका अध्यक्ष दीपक खड्का (अहिले उर्जा, जलस्रोत तथा सिँचाइमन्त्री) को संस्थापक शेयरको ‘लक–इन पिरियड’ हटाउन भन्दै गत मंसिर १२ गते अर्थ मन्त्रालयमार्फत सेबोनमा पत्र पुग्यो। खड्काको ६३ प्रतिशत शेयर रहेको मेन्छियाम दोस्रो बजार नेप्सेमा सूचीकृत भएको पाँच महिना पुगेको थियो।

जबकि धितोपत्र दर्ता तथा निष्काशन नियमावली २०७३ मै संस्थापक शेयर लगानीकर्ताको लागि तीन वर्षको लक–इन पिरियडको प्रावधान स्पष्ट छ। नियमावलीको नियम ३८ को (१) मा ‘विवरणपत्र प्रकाशन गरी निष्काशन गरिएको धितोपत्रबाहेक अन्य समूहको धितोपत्र संगठित संस्थाले सर्वसाधारणका लागि प्राथमिक सार्वजनिक निष्काशन गरेको शेयर बाँडफाँट भएको मितिले तीन वर्षको अवधि पूरा नभई बिक्री गर्न पाइने छैन’ लेखिएको छ।

संखुवासभामा ४.७२ मेगावाटको माथिल्लो पिलुवाखोला–२ जलविद्युत् आयोजना सञ्चालन गरिरहेको मेन्छियामको लक–इन पिरियडको समायावधि २०८२ को अन्त्यतिर सकिन्छ। अझ लक–इन खुलेपछि पनि सञ्चालकहरूले पदबाट बाहिरिएको एक वर्षपछि मात्र शेयर बेच्न पाउने व्यवस्था छ। मन्त्री खड्का सो परियोजनाको सञ्चालकसमेत हुन्।

२०८० असारमा आएको बाढीले मेन्छियामले बनाइहेको पिलुवा खोलामा क्षति पुर्याएपछि नाफामा धक्का पुग्ने भई खड्काले आयोजनाबाटै हात झिकेर सर्वसाधारणमा भार बढाउन खोजेको हुनसक्ने उक्त आयोजनामा लगानी गरेका कतिपय सर्वसाधारणको आशंका छ।

अर्थ मन्त्रालयको वित्तीय क्षेत्र व्यवस्थापन तथा समन्वय महाशाखाबाट पठाइएको पत्रअनुसार लक–इन पिरियड हटाउन सेबोनले स्वीकृति दिएन। संस्थापक शेयरधनी आयोजनाबाट छिट्टै उम्किएर जोखिम जति सर्वसाधारणको टाउकोमा थुपार्न खोज्छन् भन्ने यसले देखाउँछ। सेबोनले नै गरेको अध्ययनले पनि नेप्सेमा सूचीकृत अधिकांश जलविद्युत् कम्पनीका संस्थापकले आयोजनाको लागत बढी देखाएर पुँजीभन्दा बढी ऋण लिने र लक–इन पिरियड खुलेलगत्तै शेयर बेचेर बाहिरिने गरेको निष्कर्ष निकाल्दै यसले सर्वसाधारणको लगानी जोखिममा पारेको औँल्याएको छ।

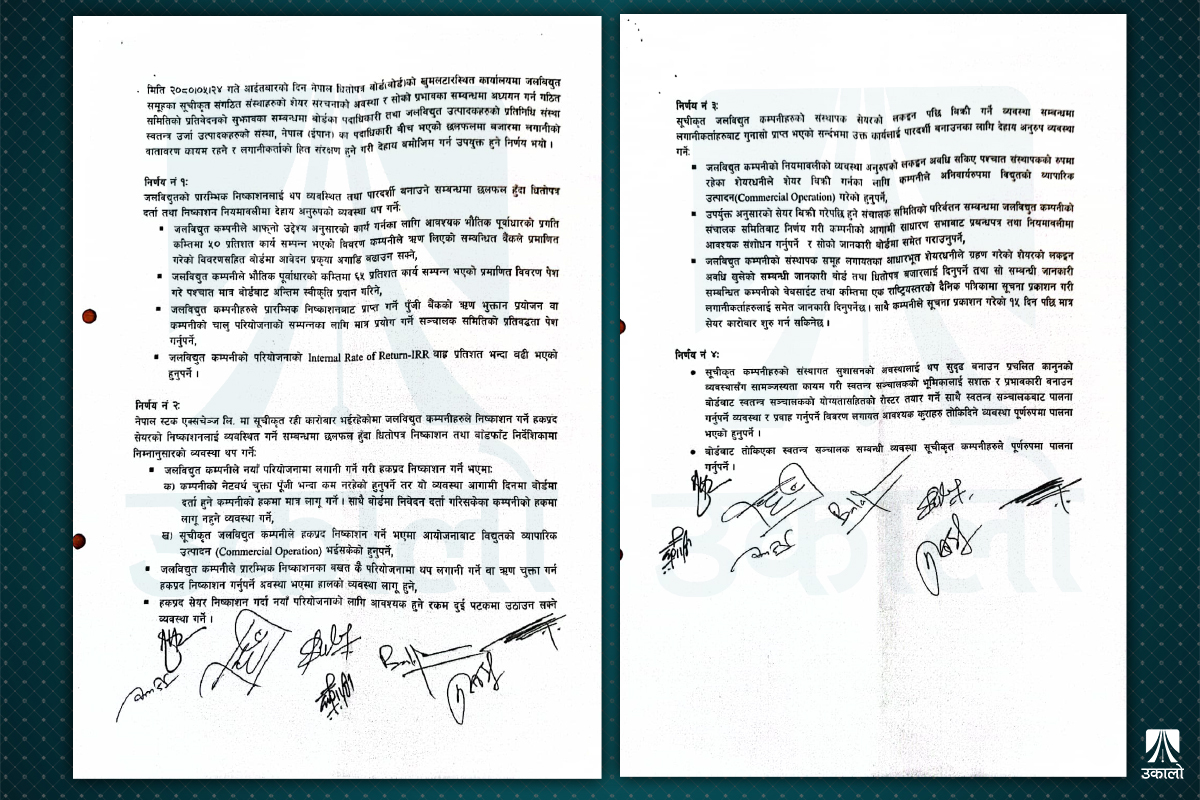

सेबोनका निवर्तमान अध्यक्ष रमेशकुमार हमालले कानून मन्त्रालयका तत्कालीन सहसचिव (हालका सचिव) एवं बोर्ड सञ्चालक समितिका तत्कालीन सदस्य फणीन्द्र गौतमको संयोजकत्वमा जलविद्युत् समूहमा सूचीकृत कम्पनीको शेयर संरचनाको विद्यमान अवस्था र सोको प्रभाव सम्बन्धमा अध्ययन गर्न समिति गठन गरेका थिए। अध्ययन समितिमा चार्टर्ड एकाउन्टेन्ट सुजनकुमार काफ्लेसहित बोर्डका कार्यकारी निर्देशक विनयदेव आचार्य र नारायणप्रसाद शर्मा सदस्य थिए।

समितिले २०८० असार १५ मा सेबोन सञ्चालक समितिसमक्ष पेश गरेको प्रतिवेदनप्रति स्वतन्त्र ऊर्जा उत्पादकहरूको संस्था नेपाल (इपान) ले विरोध जनाएपछि त्यसलाई सार्वजनिक गरिएको छैन। उकालोलाई प्राप्त उक्त प्रतिवेदनमा जलविद्युत् समूहका अधिकांश संस्थापक शेयरधनीहरूले लक–इन पिरियड सकिएपश्चात् शेयर बेचेर बजारबाट निस्किने क्रम बढेको र यसले कम्पनी सञ्चालनमा समस्या आई सर्वसाधारणको लगानी जोखिममा पर्ने खतरा औँल्याइएको छ।

समितिले नेप्सेमा सूचीकृत ४३ जलविद्युत् कम्पनीको अध्ययन गरेकोमा २० कम्पनीको संस्थापक शेयर बिक्री भइसकेको भेटिएको प्रतिवेदनमा उल्लेख छ। युनाइटेड मोदी हाइड्रोपावरको लक–इन पिरियड खुलेको दुई वर्षमा २१ संस्थापकमध्ये सात जनासँग मात्र शेयर थियो। जोशी हाइड्रोपावर डेभलपमेन्ट, पाँचथर पावर कम्पनी, युनियम हाइड्रोपावर, पञ्चकन्या माई, हिमालयन पावर पार्टनर लगायतका कम्पनीका अधिकांश संस्थापकले शेयर बेचिसकेका थिए।

संस्थापक शेयरधनी बाहिरिँदा शेयर संरचना परिवर्तन भई कम्पनी सञ्चालनमा समस्या आउनसक्ने र सर्वसाधारणको विश्वास गुम्न गई पुँजी परिचालनमा प्रत्यक्ष प्रभाव पर्नसक्ने प्रतिवेदनमा उल्लेख छ। “ठूला परियोजनाका लागि आवश्यक हुने ठूलो आकारको पुँजी परिचालनका लागि समेत समस्या आउँदा समग्र जलविद्युत् क्षेत्रमा असर पर्नसक्ने देखिन्छ,” प्रतिवेदनमा भनिएको छ।

संस्थापक शेयरधनी बाहिरिँदा कम्पनीको वस्तुस्थिति तथा सञ्चालनबारे जानकार तथा अनुभवी व्यक्ति कम्पनीमा नरही कम्पनीको सञ्चालनमा प्रत्यक्ष असर पर्छ। कम्पनीमा समस्या उत्पन्न भए लगानीकर्ताको विश्वासमा कमी आई प्राथमिक र धितोपत्रको दोस्रो बजारमा पनि समस्या आउन सक्छ। ‘शेयर संरचनाको परिवर्तनसँगै यस क्षेत्रका कम्पनीहरूको वित्तीय अवस्थामा असर पर्दा लगानीकर्ताले पाउने प्रतिफलका साथै कमजोर वित्तीय अवस्था भए धितोपत्र दोस्रो बजार मूल्यमा उतारचढाव आउने हुँदा सोको प्रत्यक्ष प्रभावसमेत धितोपत्र बजारका लगानीकर्तालाई पर्ने’ जोखिम प्रतिवेदनले औँल्याएको छ।

सेबोनका पूर्वकार्यकारी निर्देशक निरज गिरी त तीन वर्षको लक–इन पिरियड राख्नु नै गलत भएको ठान्छन्। “बैंक र बीमामा प्रमोटरको शेयर ५१ प्रतिशतभन्दा तल झार्न पाइँदैन। तर हाइड्रोमा कम्पनी दोस्रो बजारमा सूचीकृत भई कारोबार भएको तीन वर्षमा संस्थापकहरू नै शेयर बेचेर निस्कन पाउने सुविधा दिनु गलत थियो,” उनी थप्छन्, “गल्ती महसुस गरी संशोधन प्रस्ताव लगे पनि अर्थ मन्त्रालयले चासो दिएन।” हाइड्रो कम्पनी बनाएर प्रतिफलको विश्वास दिलाउने संस्थापक नै बीचमै छोडेर हिँड्न पाउने भएपछि कम्पनीमा लगानी गरेका सर्वसाधारणको अवस्था युद्धमा जाँदा सेनापति नै भागेजस्तै हुने गिरीले टिप्पणी गरे।

इपानका महासचिव प्रकाशचन्द्र दुलाल भने संस्थापक शेयरधनीहरू बाहिरिँदैमा कम्पनी सञ्चालनमा समस्या आउँछ भन्नु गलत भएको तर्क गर्छन्। “निजी क्षेत्रमा सुशासन कायम गर्न सञ्चालक र व्यवस्थापकलाई अलग गर्नै जोड दिनुपर्छ,” उनको तर्क छ, “बिजुली उत्पादन हुन थालेपछिको काम त सिईओले गरिहाल्छन् नि।” बरु लामो समय संस्थापकले कम्पनी ओगटिरहँदा बदमासीको सम्भावना बढ्ने उनी बताउँछन्।

त्यसो त लक–इन पिरियडको अवधि बढाउनुपर्ने आवाज नउठेको होइन। यसले पारेको प्रभाव र विकृति रोक्न भन्दै ऊर्जा, जलस्रोत तथा सिँचाइ मन्त्रालयका तत्कालीन सहसचिव चिरञ्जीवी चटौतको संयोजकत्वमा गठित कार्यदलको अध्ययन प्रतिवेदनले संस्थापक शेयरमा १० वर्षे लक–इन पिरियड राख्न सिफारिस गरेको थियो। निजी प्रवर्द्धकले विरोध जनाएपछि २०७९ भदौ १६ गते मन्त्रीस्तरीय निर्णय गर्दै उक्त व्यवस्था कार्यान्वयन गर्नबाट सरकार पछि हटेको थियो।

फणीन्द्र गौतम संयोजकत्वको समितिको प्रतिवेदनले जलविद्युत् समूहका कम्पनीको शेयर निष्काशनका बेला संस्थापक शेयरधनीले आयोजना शुरू भएको सात वर्षसम्म कम्तीमा ३० प्रतिशत शेयर अनिवार्य राख्ने प्रतिवद्धतापत्र दिनुपर्ने नीतिगत व्यवस्था सुझाएको छ।

इपानले विरोध गरेपछि सेबोनका तत्कालीन अध्यक्ष हमाल सहितका केही पदाधिकारी र इपान प्रतिनिधिबीच छलफल भयो। त्यसमा लक–इन अवधि सकिएपछि संस्थापक शेयरधनीले शेयर बिक्री गर्नका लागि कम्पनीले अनिवार्य व्यापारिक उत्पादन गरेको हुनुपर्ने विषयमा मात्र दुवै पक्षबीच सहमति भएको पाइएको छ।

आयोजनाको लागत उच्च, लगानीकर्तालाई ऋणको भार

म्याग्दीको अन्नपूर्ण गाउँपालिका–४, नारच्याङमा सञ्चालित ५ मेगावाट क्षमताको घलेम्दीखोला जलविद्युत् आयोजनाको प्रतिमेगावट लागत ३१ करोड ४८ लाख छ। सरकारी अधिकारी र स्वतन्त्र ऊर्जा उत्पादकहरूले बताएअनुसार नेपालमा जलविद्युत् आयोजनाहरूको निर्माण लागत औसतमा प्रतिमेगावाट २० करोड मानिए पनि भौगोलिक अवस्था, सडक सञ्जाल, पानी प्रवाहको स्थिति, डिजाइन, निर्माण सामग्रीको मूल्य, निर्माण खर्च लगायतको हिसाबबाट जलविद्युत् आयोजनाहरूको लागत निर्धारण हुन्छ। तर अधिकांश आयोजनाहरूको लागत शुरूको अनुमानित लागतको तुलनामा निर्माण सकिँदासम्म अचाक्ली बढेको देखिन्छ।

आयोजना निर्माणमा स्वपुँजीभन्दा ऋणको हिस्सा बढी हुने हुँदा बढी लागत भएका आयोजनाहरूको दायित्व बढ्न गई मारमा सर्वसाधारण पर्ने गरेको अध्ययनहरूले देखाएका छन्। उत्पादनबाट हुने आम्दानी जति ऋण र सावाँ भुक्तानीमा जाने हुँदा लगानीकर्ताले प्रतिफल पाउने सम्भावना क्षीण हुन्छ। घलेम्दीखोला जलविद्युत् आयोजनामा २०७२ सालको भूकम्पले क्षति पुर्याएपछि पावरहाउस सार्नुपर्दा लागत बढेको कम्पनीको दाबी छ।

आयोजनाको दीर्घकालीन ऋण ७१ करोड ५१ लाख र अल्पकालीन ऋण एक करोड ८० लाख रुपैयाँ छ। आर्थिक वर्ष २०८०/८१ चैतको वित्तीय विवरणअनुसार आयोजना दुई करोड १८ लाख नोक्सानमा छ। ‘ओभर कस्टिङ’ आयोजनाको निर्माण सक्नुअघि नै संस्थापकहरूले लगानी उठाइसक्ने तर ऋणको भार सर्वसाधारण लगानीकर्ताका टाउकोमा थोपरिन पुग्ने देखिएको छ।

२०८० वैशाखमा आईपीओ जारी गरेको २० मेगावट क्षमताको मोदी इनर्जीको प्रतिमेगावाट लागत ३१ करोड तीन लाख रुपैयाँ छ। व्यावसायिक घरानाका कुमुदकुमार दुगड, पशुपति मुरारकासमेत संस्थापक लगानीकर्ता रहेको आयोजनाको शुरूआती अनुमानित लागत तीन अर्ब ५० करोड रहे पनि निर्माण सकिँदा ६ अर्ब २० करोड पुग्यो। कम्पनीको लाइसेन्स अवधि अब २३ वर्ष बाँकी छ।

२१०२ सालमा सरकारलाई हस्तान्तरण गर्नुपर्ने आयोजनामा लगानी उठ्नै १७ वर्ष ८ महिना लाग्ने कम्पनीको विवरणपत्रमा उल्लेख छ। आयोजनाको प्रतिशेयर नेटवर्थ (सम्पत्ति) ६६ रुपैयाँ छ भने लगानीकर्ताहरू एक कित्तामा १२ रुपैयाँले घाटामा छन्। २०८०/८१ को चैतसम्म कम्पनी २६ करोड १९ लाख रुपैयाँ घाटामा छ। चैतसम्म आयोजनाको दीर्घकालीन ऋण तीन अर्ब ४९ करोड छ भने २७ करोड ४१ लाख अल्पकालीन ऋण छ।

ऋणको सावाँब्याज रकममै ठूलो भुक्तानी गर्नुपर्ने हुँदा अधिकांश जलविद्युत् कम्पनीले प्रतिफल दिन सकेका छैनन् नै, भविष्यमा दिने सम्भावना पनि न्यून रहेको नेप्सेकै एक अधिकारी दाबी गर्छन्। गौतम संयोजकत्वको समितिको प्रतिवेदनले अधिकांश जलविद्युत् कम्पनीहरूको ऋण/पुँजी अनुपात तथा ऋण/कुल पुँजीको अनुपात निकै उच्च रहेको देखिँदा लगानीकर्ताको हकहित संरक्षणको लागि जलविद्युत् समूहका संगठित संस्थाहरूको आईपीओ, हकप्रद निष्काशन र शेयर संरचना नै थप व्यवस्थित बनाउन सुझाएको छ। यसका लागि धितोपत्रसम्बन्धी कानूनमा संशोधन तथा परिमार्जन आवश्यक रहेको प्रतिवेदनमा उल्लेख छ।

सर्वसाधारणको हात रित्तै

शेयर लगानी गर्ने निश्चित समयमा प्रतिफल पाउनकै लागि हो। तर नेप्सेमा सूचीकृत अधिकांश कम्पनीले वर्षौंदेखि प्रतिफल दिन सकेका छैनन्। दोस्रो बजारमा सूचीकृत जलविद्युत् समूहका ९१ कम्पनीमध्ये ३० वटाले मात्र सर्वसाधारणलाई लाभांश दिएका छन्। नेप्सेमा सूचीकृत भएको केही समयमै प्रतिफल दिने विषय स्वाभाविक नभए पनि वर्षौंदेखि नदिएका कम्पनीहरू पनि छन्।

उदाहरणका लागि २०७५ असारमा आईपीओ जारी गरेको घलेम्दीखोला जलविद्युत् आयोजनाले लाभांश दिन सकेको छैन। आईपीओ जारी गर्नुअघि प्रकाशित विवरणपत्रमा चाहिँ २०७८/७९ देखि २०८०/८१ सम्म पाँच करोड ५० लाख रुपैयाँ बराबरको १० प्रतिशत लाभांश दिने भनेर सर्वसाधारणलाई लोभ्याइएको थियो। थप पुँजी उठाउन कम्पनीले हकप्रद शेयर भने जारी गरिसकेको छ।

लाभांश दिने हल्लाले शेयरको मूल्य बढाउने चलखेल गरिए पनि लगानीकर्ताको हात भने रित्तो हुने गरेको छ। नेप्सेमा २३ वर्षअघि सूचीकृत नेशनल हाइड्रोपावरले एक पटक २०७८ सालमा लाभांश दिएको थियो। खानीखोला, दिव्यश्वरी हाइड्रोपावर, हिमालयन पार्टनर सहितका आयोजनाले आईपीओे निष्काशनको सात वर्षसम्म प्रतिफल दिन सकेका छैनन्।

२०७० सालबाट विद्युत् उत्पादन गरेर २०७५ सालमा आईपीओ निष्काशन गरेको आखुँखोलाले पनि लाभांश दिएको छैन। धादिङस्थित ८.४ मेगावाट क्षमताको आँखुखोला–१ जलविद्युत् आयोजनाको प्रतिमेगावाट लागत नै झन्डै २९ करोड रहेको आईपीओ जारी गर्नुअघि सार्वजनिक विवरणपत्रमै उल्लेख छ।

पछिल्लो समय प्रतिशेयर नेटवर्थ (खुद सम्पत्ति) अंकित मूल्य १०० रुपैयाँभन्दा कम भएका कम्पनीहरूले पनि विद्युत् नियमन आयोग र सेबोनको स्वीकृति पाएर सर्वसाधारणबाट धमाधम पैसा उठाइरहेका छन्। नेप्सेमा सूचीकृत जलविद्युत् समूहका ९१ कम्पनीमध्ये ६५ वटाको प्रतिशेयर नेटवर्थ अंकित मूल्यभन्दा कम छ। २०७९ असोज २४ मा शेयर बजारमा सूचीकृत कम्पनीमध्ये सबैभन्दा कम नेटवर्थ भएको दिव्येश्वरी हाइड्रोपावरको प्रतिशेयर नेटवर्थ १५ रुपैयाँ मात्र छ।

प्रतिनिधिसभाको सार्वजनिक लेखा समितिले गत पुस १२ गते प्रतिशेयर नेटवर्थ ९० रुपैयाँभन्दा बढी भएका कम्पनीलाई मात्र आईपीओ जारी गर्न दिने व्यवस्था गर्न सेबोनलाई निर्देशन दिएको थियो। घाटामा गएका कम्पनीले पुनर्मूल्यांकन गरी मूल्य बढाएर शेयर बिक्री गर्दा सर्वसाधारण लगानीकर्ता अत्यधिक जोखिममा पर्नसक्ने भन्दै लगानीकर्ताको प्रतिस्पर्धाबाट मूल्य निर्धारण गरिने ‘बुक बिल्डिङ’ प्रक्रिया अवलम्बन गर्न र पुनर्मूल्यांकन नगरी रियल नेटवर्थ ९० भन्दा बढी भएका कम्पनीलाई मात्रै आईपीओ जारी गर्ने अनुमति दिन पनि समितिले निर्देशन दिएको थियो।

नेपाल धितोपत्र बोर्डका प्रवक्ता डा. नवराज अधिकारी लेखा समितिको निर्देशनअनुसार प्रतिशेयर नेटवर्थ ९० रुपैयाँभन्दा कम भएका कम्पनीलाई आईपीओ जारी गर्न नदिने तयारी भइरहेको बताउँछन्। “हामीले लेखा समितिको निर्देशनअनुसार नै हुने गरेर मात्र निष्काशन अनुमति दिने कार्य अगाडि बढाएका छौँ। अंकित मूल्यमा निष्काशन हुने कम्पनीको नेटवर्थ ९० अथवा बढी भएकोलाई मात्र अनुमति दिन्छौँ,” उनले भने। त्यसका लागि नियामावली र निर्देशिकामा संशोधन गर्नुपर्ने भए पनि अघि बढाउने तयारी भएको अधिकारीको दाबी छ।

धितोपत्र बजारमा जलविद्युत् समूहका कम्पनीहरू २०६०/६१ बाट सूचीकृत हुन थालेकोमा २०७२ सालयता भने आईपीओको होडबाजी नै चलेको छ। गत आर्थिक वर्षमा ४२ कम्पनीको आईपीओे जारी भएकोमा २९ वटा जलविद्युत् कम्पनीहरू थिए। एक सोलार सहित १८ वटा विद्युत् उत्पादन कम्पनीले आईपीओे निष्काशनका लागि सेबोनमा आवेदन गरेका छन्।

आईपीओ जारी गर्नुअघि लगानीकर्ता लोभ्याउन उच्च नाफाको प्रक्षेपण गर्ने र ६ महिनापछिको वित्तीय विवरणमा घाटाको अंक आउनुले पनि कम्पनीहरूको वास्तविकता छर्लंग पार्छ। २०८० असोजमा सर्वसाधारणलाई शेयर निष्काशन गरेको माथिल्लो मैलुङखोला जलविद्युत् आयोजनाले यो आर्थिक वर्षभर आठ करोड २२ लाख रुपैयाँ खुद नाफा कमाउने विवरणपत्रमा उल्लेख गरेको थियो। तर आर्थिक वर्ष सकिन तीन महिना बाँकी रहँदा कम्पनी तीन करोड १७ लाख रुपैयाँले नोक्सानीमा थियो।

हकप्रद शेयरमा मनोमानी

धितोपत्र बोर्डले आखुँखोला जलविद्युत् कम्पनीलाई असार १९ गते एक अर्ब २० करोड रुपैयाँ बराबरको एक करोड २० लाख कित्ता हकप्रद शेयर निष्काशनको अनुमति दियो जुन जलविद्युत्को शेयरसम्बन्धी अध्ययन समितिको सुझाव विपरीत देखिन्छ।

गौतम संयोजकत्वको अध्ययन प्रतिवेदनले जलविद्युत् परियोजनाको प्रतिमेगावाट उत्पादन लागत २२ करोड ५० लाखभन्दा बढी भएको कम्पनीलाई हकप्रद निष्काशनको अनुमति नदिन सुझाव दिएको थियो। तर आँखुखोलाको प्रतिमेगावाट लागत २८ करोड १० लाख रुपैयाँ छ। यस्तै, ‘रिटर्न अन इक्विटी (आरओई)’ अर्थात् सम्पत्तिमा प्रतिफल कम भएका वा इन्टर्नल रेट अफ रिटर्न (लगानीबाट आउने प्रतिफलदर) १२ प्रतिशतभन्दा कम भएका कम्पनीले हकप्रद शेयर जारी गर्न नपाउने व्यवस्था गर्न प्रस्ताव गरिएको छ। उक्त कम्पनीको आरओई ऋणात्मक (–१.८७) छ। आरओईले शेयरमा गरिएको लगानीबाट लगानीकर्ताले कुन दरमा प्रतिफल पाउन सक्छन् भन्ने विषयको जानकारी गराउँछ ।

आयोजनाबाट व्यापारिक उत्पादन गरेको कम्पनीले मात्र हकप्रद जारी गर्न पाउने व्यवस्था हुनुपर्ने प्रस्ताव छ। यस्तै, चुक्ता पुँजीभन्दा खुद सम्पत्ति (नेटवर्थ) बढी भएको जलविद्युत् कम्पनीलाई मात्र हकप्रद जारी गर्न दिने प्रस्ताव पनि अध्ययन समितिले अघि सारेको छ। गत चैतसम्म आखुँखोलाको प्रतिशेयर नेटवर्थ जम्मा ६९ रुपैयाँ ४४ पैसा छ। आईपीओ जारी गर्ने बेला रहेका आधारभूत शेयरधनीको कम्तीमा ५० प्रतिशत शेयर कायम रहेका कम्पनीलाई मात्र हकप्रद निष्काशनको अनुमति दिन सुझाव दिइएको छ। तर आखुँखोलाका अधिकांश संस्थापक शेयरधनीहरू बिक्री गरेर बाहिरिइसकेको सोही प्रतिवेदनमा उल्लेख छ।

एक अर्ब १९ करोडमा सम्पन्न गर्ने लक्ष्यका साथ शुरू गरिएको यो आयोजनाको लागत रकम दुई अर्ब ४२ करोड पुर्याइएको थियो। जबकि परामर्शदाता कम्पनीले नै प्रतिमेगावाट लागत १५ करोड लाग्ने जनाएको थियो। पछिल्लो वित्तीय विवरणअनुसार आँखुखोला कम्पनीले तिर्नुपर्ने रकम एक अर्ब १७ करोड रुपैयाँ बराबर छ।

शेयरधनीलाई वर्षौंसम्म लाभांश वितरण गर्न नसक्ने कम्पनीहरूले थप पुँजी बढाउन हकप्रद शेयरको सहारा लिने गरेका छन्। हकप्रद निष्काशनको लागि स्वीकृति पर्खिरहेको खानीखोला हाइड्रोपावरको वित्तीय अवस्था पनि आखुँखोलाको जस्तै छ। सात वर्षअघि दोस्रो बजारमा सूचीकृत भएर हालसम्म प्रतिफल नदिएको खानीखोलाले दुई आर्थिक वर्षको साधारणसभा एकै पटक बोलाएर हकप्रद निष्काशनको प्रस्ताव पारित गरेको थियो। हकप्रद शेयरबाट प्राप्त रकम बैंकको ऋण तिर्नका लागि प्रयोग गर्ने जनाइएको छ। गत चैतसम्म खानीखोलाको प्रतिशेयर नेटवर्थ ८५ रुपैयाँ मात्र छ। यसको पनि रिटर्न अन इक्विटी ऋणात्मक (–७.७५) छ।

जलविद्युत् कम्पनीहरूले आईपीओ, हकप्रद शेयर र थप सार्वजनिक निष्काशन जारी गर्नुअघि सबैभन्दा पहिले विद्युत् नियमन आयोगको पुर्वस्वीकृति लिनुपर्छ। आयोगको सिफारिसपछि मात्र सेबोनले अन्तिम स्वीकृति दिन्छ। जलविद्युत् कम्पनीको नियमनका लागि आयोग गठन गरिए पनि उसले वित्तीय अवस्था खराब भएका कम्पनीलाई पनि हकप्रदको अनुमति दिइरहेको छ।

जलविद्युत् समूहका कम्पनीमध्ये सबैभन्दा कम प्रतिशेयर नेटवर्थ ११ रुपैयाँ रहेको दिव्यश्वरी हाइड्रोपावरमा एक कित्ता शेयरमै सर्वसाधारणले करिब १२ पैसा घाटा व्यहोरिरहेका छन्। कम्पनीले हकप्रद जारी गर्न विद्युत् नियमन आयोगबाट सहमति पाइसकेको छ। सर्वसाधारणबाट उठाएको पैसा बैंकको ऋण भुक्तानी गर्न प्रयोग गर्ने कम्पनीले जनाएको छ। त्यस्तै, प्रतिशेयर नेटवर्थ करिब ६० रुपैयाँ भएको लिबर्टी इनर्जी कम्पनीले पनि हकप्रदको लागि विद्युत् नियमन आयोगबाट पूर्वस्वीकृति पाइसकेको छ।

राप्ती हाइड्रो एन्ड जनरल कन्स्ट्रक्सन, दोर्दी खोला जलविद्युत्, युनाइटेड मोदी हाइड्रोपावर, पिपल्स पावर, शिवश्री हाइड्रोपावर र बरुण हाइड्रोपावरलाई नियमन आयोगले हकप्रद निष्काशन अनुमति दिइसकेको छ।

इन्भेस्टर्स फोरम नेपालका पूर्वअध्यक्ष छोटेलाल रौनियार नेटवर्थ नकारात्मक भएका र वर्षौंदेखि लाभांश नदिएका कम्पनीहरूलाई पनि हकप्रद जारी गर्न दिनु नियामकीय निकायहरूकै कमजोरी रहेको बताउँछन्।

“पहिलाभन्दा त अलि नियमन छ, तर धितोपत्र बोर्ड आफै पनि कमजोर भइरहेको छ। यसले गर्दा लगानीकर्ताको लगानी जोखिममा नै देख्छु,” रौनियार भन्छन्, “कुन राम्रो कुन नराम्रो छुट्टयाउन आम लगानीकर्ताले सक्दैनन्। सबै जना सस्तो भनेर शेयर किन्छन्। कति कम्पनीहरूले खोलेदेखि आजसम्म डिभिडेन्ड (लाभांश) दिएका छैनन्। नेटवर्थ पनि ऋणात्मक छ। त्यस्ता कम्पनीलाई हकप्रदको अनुमति दिनु लगानीकर्ताको हिसाबले उचित देखिँदैन।”

Unlock Premium News Article

This is a Premium Article, available exclusively to our subscribers. Read such articles every month by subscribing today!

Basic(Free) |

Regular(Free) |

Premium

|

|

|---|---|---|---|

| Read News and Articles | |||

| Set Alert / Notification | |||

| Bookmark and Save Articles | |||

| Weekly Newsletter | |||

| View Premium Content | |||

| Ukaalo Souvenir | |||

| Personalize Newsletter | |||