बेलाबेलामा व्यवसायी साथीहरूले बैंकहरूको विरोध गरिरहनुभएको हुन्थ्यो। ‘बैंकहरूले पैसा खाए, लुटे, हामीलाई अप्ठ्यारोमा पारे’ भनिरहनुहुन्थ्यो। तर सडकमै आएको सम्भवतः पहिलोपटक नै होला।

बैंकहरूको चर्को व्याजदरका कारण व्यवसाय धरासायी भएको भन्दै उद्योगी यवसायीहरू विरोधमा छन्। चर्को व्याजदरकै कारण अर्थतन्त्रमा सुस्तता आएको बताउने गरेका छन्। यसैबीच, बैंकहरूले चैतबाट लागू हुने गरी कर्जाको प्रिमियम दर र साधारण बचतको व्याजदर घटाएका छन्। उता, मधेशबाट आन्दोलनका लागि काठमाडौँ आएका मिटरव्याजी पीडितहरूले राखेको मागमा बैंक तथा वित्तीय संस्थाबाट सहज कर्जा उपलब्ध हुने व्यवस्था गर्नुपर्ने माग पनि समावेश छ। अहिले देखिएको वित्तीय समस्या र देशको आर्थिक अवस्थाबारे नेपाल बैंकर्स संघका पूर्वअध्यक्ष भुवन दाहालसँग उकालोका लागि केशु लामिछानेले गरेको कुराकानीः

कर्मचारीलाई तलब खुवाउनसमेत अब सरकारले ऋण लिनुपर्ने अवस्था आउन थालेको चर्चा भइरहेको छ। उद्योगी, व्यवसायीले पनि अर्थतन्त्र असहज अवस्थामा पुगेको बताएका छन्। अवस्था जटिल भएकै हो?

अर्थतन्त्र निश्चित रूपमा असहज अवस्थामा छ। सरकारको राजस्व संकलनले चालु खर्च नै नधान्नेजस्तो देखिन्छ। त्यसैले सरकारी पाटो एकदम निराशाको अवस्थामा छ। बैंकको कर्जा प्रवाह पनि गत वर्ष पुसको तुलनामा चालु आर्थिक वर्षको पुसमा ३ प्रतिशतको हाराहारीमा मात्र वृद्धि भएको देखिन्छ, यसले अर्थतन्त्र चलायमान भएन कि भन्ने देखिन्छ। व्यवसायी साथीहरूसँग कुरा गर्दा व्याजदर बढेको कारण उद्योगहरू पूर्ण क्षमतामा चल्न नसकेको र आम्दानी कम भएको बताउँछन्। बिक्री पनि घटेको उनीहरूको भनाइ छ। त्यसैले अर्थतन्त्रमा समस्या छन् र समाधानका उपाय पनि छन्। त्यति धेरै आत्तिनुपर्ने छैन, तर व्यवस्थापन गर्न जरुरी छ।

बैंकहरूको चर्को व्याजदरकै कारण व्यवसायमा मन्दी छाएको भन्दै व्यवसायीहरूले आन्दोलन गरे। व्यवसायीहरू बैंकविरुद्ध सडकमै आउने अवस्था कसरी आयो?

बेलाबेलामा व्यवसायी साथीहरूले बैंकहरूको विरोध गरिरहनुभएको हुन्थ्यो। ‘बैंकहरूले पैसा खाए, लुटे, हामीलाई अप्ठ्यारोमा पारे’ भनिरहनुहुन्थ्यो। तर सडकमै आएको सम्भवतः पहिलोपटक नै होला। अहिले तुलनात्मक रूपमा धेरै उत्पादनहरूको बिक्री घटेको छ, व्याजदर बढेको छ। संसारभर व्याजदर बढेको हुनाले त्यसको प्रभाव यहाँ पनि पर्यो।

अहिलेको व्याजदरको कुरा गर्दा गत वर्षको पनि हेर्नुपर्छ। गत वर्षको पुसमा मुलुकको भुक्तानी सन्तुलन २ खर्ब बढीले नकरात्मक थियो। त्योभन्दा अघिल्लो वर्ष बैंकहरूमा व्याजदर असाध्यै कम थियो। ८ प्रतिशतको हाराहारीमा कर्जा नै पाइथ्यो, जबकि त्योभन्दा पहिले कर्जाको व्याजदर झण्डै १२ प्रतिशत हाराहारीमा थियो।

२०७७/७८ मा एकदम कम व्याजदर रहेको थियो। यो आर्थिक वर्ष, गएको पुसमा ‘ब्यालेन्स अफ पेमेन्ट’ (शोधानान्तर स्थिति) एकदम नकरात्मक भइसकेको थियो। बैंकहरूको सीडी रेसियो (कर्जा निक्षेप अनुपात) ९० भन्दा बढी नाघ्न पाइँदैन, तर आधाभन्दा बढी बैंकहरूको कर्जा निक्षेप अनुपात ९० प्रतिशतभन्दा बढी थियो। राष्ट्र बैंकले २०७९ असार मसान्तसम्म सीमाभित्र ल्याउन भनेको थियो। कर्जाको माग भए पनि बैंकहरूसँग पैसा थिएन, त्यसले गर्दा व्याजदर बढ्न पुग्यो। मुद्दती खाताको व्याजदर १२.१३ सम्म पुग्यो, त्यति पुग्नु आवश्यक थियो वा थिएन छलफलको विषय थियो।

फाइनान्स कम्पनी र विकास बैंकको १० प्रतिशत हाराहारीमा मार्केट सेयर छ। वाणिज्य बैंकको ९० प्रतिशत मार्केट सेयर भएको हुनाले बैंकहरू निजी क्षेत्र नै भएको, साथसाथै व्यवसायीहरू पनि निजी क्षेत्र भएको हुनाले, उहाँहरूको बीचमा संवाद भएर अघि बढ्नुपर्थ्यो।

भारतको मुद्रा स्फीतिदरभन्दा नेपालको मुद्रास्फीतिदर १ देखि २ प्रतिशतले मात्र बढी हो। भारतमा ७ प्रतिशत बराबरको मात्र एफडी रेट (मुद्दती निक्षेप) छ, हाम्रो १२ प्रतिशत हुन जरुरी छ कि छैन भनेर डेटासहित व्यवसायी र बैंकर साथीहरूबीच छलफल भएको भए राम्रो परिणाम आउँथ्यो होला। यति धेरै व्याजदर पनि बढ्दैनथ्यो होला। व्याजदर केही बढाउन त जरुरी थियो, तर यति धेरै त जरुरी थिएन।

बैंकहरूले चैतबाट लागू हुनेगरी कर्जाको प्रिमियम दर घटाएका छन्। अब अवस्था केही सहज बन्ने देख्नुहुन्छ?

प्रिमियम दर एउटा पाटो भयो, प्रिमियम दरभन्दा पनि कर्जाको व्याजदर त बैंकहरूको बेसरेट (आधारदर) सँग सम्बन्धित छ। अमेरिका र युरोपका विकसित मुलुकमा हेर्नुभयो भने धेरै व्यवसायीले स्थिर व्याजदरमा घरकर्जा, गाडीकर्जा लिएका हुन्छन्। अर्थात व्याजदर ८ प्रतिशत छ भने कर्जाको अवधिभर ८ प्रतिशत नै स्थिर हुने, १० प्रतिशत छ भने त्यही नै कायम हुने हुन्छ। नेपालमा १/२ प्रतिशत होला स्थिर व्याजदर। परिवर्तनशील व्याजदरलाई ‘फ्लोटिङ इन्ट्रेस्ट रेट’ भन्छौँ। बेस रेटसँग यसको सम्बन्ध छ, बेस रेट बढ्नै वित्तिकै व्याजदर बढ्छ। निक्षेपको व्याजदर घट्यो भने आधार दर घट्छ र आधार दर घटेपछि कर्जाको व्याजदर बढ्छ। प्रिमियम खासै महत्त्वपूर्ण छैन भनेर अहिले किन भनिरहेको छु भने, राष्ट्र बैंकले चैतदेखि ४.२ प्रतिशतभन्दा बढी इन्ट्रेस्ट स्प्रेड (कर्जामा लिने र निक्षेपमा दिने व्याजदरको अन्तर) हुन पाउँदैन भनेको छ। असारदेखि ४ प्रतिशतभन्दा बढी हुन पाउँदैन भनेको छ।

अहिले प्राय बैंकहरूको निक्षेपको लागत र बेस रेटबीचमा सञ्चालन खर्च, अनिवार्य नगद अनुपात (सीआरआर) र एसएलआर (वैधानिकता तरलता अनुपात) को नकारात्मक पाटोहरू जोड्दा झण्डै २ प्रतिशत छ। २ प्रतिशतभन्दा बढी प्रिमियम दर औसतमा हुने स्थिति असारदेखि हुने देखिँदैन। अहिले बैंकहरूले ५ प्रतिशतमा घटाएको प्रिमियम दरको एउटा राम्रो सन्देश पनि गएको होला, तर त्यसले खासै अर्थ राख्दैन। मुख्य अर्थ बेस रेट र राष्ट्र बैंकको इन्ट्रेस्ट स्प्रेडको सर्कुलर बढी गर्छ जस्तो लाग्छ।

कोरोनापछि बैंकहरूले सस्तो व्याजदरमा कर्जा विस्तार गरे, जसले गर्दा उपभोग्य वस्तुको माग बढेर आयातमा वृद्धि भयो। बाह्य क्षेत्रमा असन्तुनको अवस्था आएपछि सरकारले आयातमा प्रतिबन्धसमेत लगाउनुपर्यो। यो सबै बैंकहरूको कारणले भएको भनिन्छ नी?

बैकहरूसँग जब पैसा हुन्छ, माग गर्ने पक्ष पनि हुँदा कर्जा बढ्छ। नेपालमा लकडाउन शुरू भएपछि २०७७ असोजसम्म ऋणको खासै माग थिएन। त्यसपछि ऋणको माग बढ्दै गयो, बैंकहरूसँग पनि पैसा थियो। पैसा भएको हुनाले सस्तो व्याजदरमा कर्जा प्रवाह हुनसक्यो। त्यसैले आर्थिक वर्ष २०७७/७८ मा बैंक तथा वित्तीय संस्थाले ऐतिहासिक रूपमा झण्डै ९ खर्ब हाराहारीमा कर्जा प्रवाह गरेका छन्। व्याजदर सस्तो भएको कारणले आयात पनि बढ्न गयो।

बैंक तथा वित्तीय संस्थामा तरलता (लगानीयोग्य रकम बढी) भएको अवस्थामा लिक्विडिटी मपअप (तरलता प्रशोचन) उपकरणहरू पनि हुन्थ्यो। म त्यो बेलामा बैंकर्स संघको अध्यक्ष थिएँ। हामीले त्यो बेला राष्ट्र बैंकलाई नन डेलिबेरियल फरवार्डको सीमा बढाइदिन आग्रह गरेका थियौँ। त्यसले गर्दा सरप्लस लिक्विडिटी (बढी भएको तरलता) मपअप भएर राज्यको आम्दानी बढाउँछ र हाम्रो पनि आक्दानी बढ्छ भनेका थियौँ। त्यो बेला बचतको व्याजदर एकदम घटेको थियो, साथसाथै कर्जा प्रवाह गर्दा बैंकहरूले जोखिम लिएका थिए। त्यो कुरा पनि सम्बोधन हुन सक्थो भनेर हामीले धेरै नै निवेदन गरेका थियौँ। तर हामीले केन्द्रीय बैंकलाई विश्वस्त पार्न सकेनौँ। हामी बैंकरहरू पनि अलि सतर्क भएको भए यति धेरै कर्जा जादैनथ्यो होला, तर त्यो वर्ष शोधानान्तर स्थिति सकारात्मक थियो। २०७८/७९ मा धेरै नकारात्मक भएको हो।

बैंकहरू अलिकति लचक भएका होलान्, व्यवसायी साथीहरूको पनि कर्जाको माग नभएको भए बैंकहरूले प्रवाह गर्दैनथे। कसैले कसैलाई दोष दिनेभन्दा पनि अब हामी सबैले आफूलाई हेर्नुपर्छ। केही कमीकमजोरी छ भने विस्तृतमा रिसर्च गर्नुपर्छ।

हालसम्म नेपाली बैंकहरूको कर्जा प्रवाह अर्थतन्त्रकै आकार सरह छ। कर्जा अनुत्पादक क्षेत्रमा बढी लगानी भइरहेको भनेर आलोचना हुने गरेको छ नि?

बैंकहरूले प्रवाह गर्ने कुल कर्जामध्ये कृषिमा १५ प्रतिशत, साना तथा मझौला उद्यममा १५ प्रतिशत र ऊर्जामा १० प्रतिशत हुनुपर्ने राष्ट्र बैंकले जनाएको छ। यो ४० प्रतिशत भयो। त्यसैगरी, ५ प्रतिशत कर्जा विपन्न वर्गमा प्रवाह गर्नुपर्नेछ। यो क्षेत्रमा कर्जा प्रवाह नगरे राष्ट्र बैंकलाई जरिवना तिर्नुपर्छ। उत्पादनमूलक क्षेत्रमा बढी कर्जा प्रवाह गर्न सकेको भए ब्यालेन्स अफ पेमेन्ट, व्याजदर पिकमा जाने जस्ता समस्या नजरअन्दाज गर्न सकिन्थ्यो होला। तर यी काम रातारात हुने होइन।

बैंकहरूको औसत खराब कर्जा २.६३ प्रतिशत छ। अब चैतपछि खराब कर्जा थप बढ्ने बैंकहरूले नै बताइरहेका छन्। खराब कर्जा बढ्दा यसले कस्तो असर गर्छ?

निष्क्रिय कर्जा बढ्नु भनेको नै नकरात्मक हो। अर्थतन्त्रमा सुस्तता आएको छ, व्यवसायी साथीहरूको सामग्री बिक्री कम छ। स्थिर आम्दानी हुने समूहको पनि व्याजदर बढ्दा मासिक किस्ताको आकार बढेको होला। अर्थतन्त्रमा आएको सुस्तता र व्याजदरमा आएको वृद्धिले नै खराब कर्जा बढेको हो।

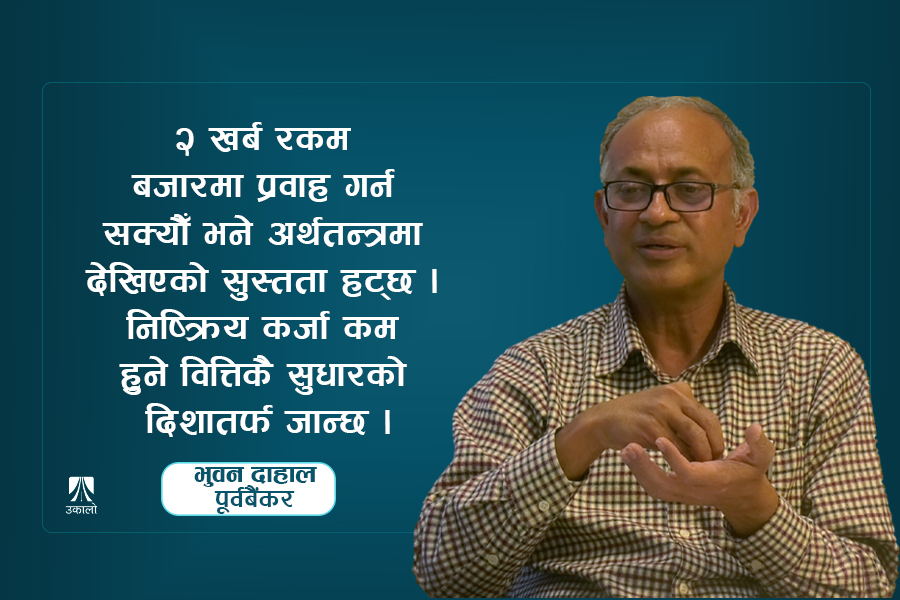

भारित औसत कर्जाको व्याजदर १३ प्रतिशतभन्दा माथि गएको अवस्था छ। यो पछिल्लो १० वर्षको सबैभन्दा धेरै हो। गएको माघबाट बैंकहरूले व्याजदर घटाउन थालेका छन्, यो सकरात्मक पक्ष हो। बैंकहरूको कर्जा निक्षेप अनुपात (सीडी रेसियो) ८६ प्रतिशतभन्दा तल छ। २ खर्बभन्दा बढी रकम बैंकहरूले कर्जा प्रवाह गर्न सक्ने अवस्था छ। शोधानान्तर स्थिति पनि १ खर्बभन्दा बढीले सकारात्मक छ। विदेशी मुद्रोको सञ्चिति बढेको छ, सोही कारण आत्तिनुपर्ने अवस्था छैन।

कर्जाको व्याजदर घटेको, बैंकसँग कर्जा दिने पैसा रहेको र बैंकको व्याजदर पनि घटेको अवस्थामा बिस्तारै कर्जाको माग बढ्छ। २ खर्ब रकम बजारमा प्रवाह गर्न सक्यौँ भने अर्थतन्त्रमा देखिएको सुस्तता हट्छ। निष्क्रिय कर्जा कम हुने वित्तिकै सुधारको दिशातर्फ जान्छ। खराब कर्जाको दर चैत मसान्तसम्म २.६३ बाट ३ प्रतिशत पुग्यो भने म चाहिँ आश्चर्य मान्दिनँ। अहिले त दबाब छँदैछ, वैशाखबाट सुधार हुने संकेत देख्छु।

अन्तर्राष्ट्रिय मुद्रा कोष (आईएमएफ) ले नेपाललाई विस्तारित कर्जा सुविधाअन्तर्गत शून्य व्याजदरमा करिब ३९ करोड ५९ लाख अमेरिकी डलर ऋण सहयोग गर्ने प्रतिबद्धता जनाएको छ। तर यसका लागि नेपालका ठूला १० वाणिज्य बैंकको अन्तर्राष्ट्रिय अडिट गराउनुपर्ने शर्त राखेको छ। बैंकहरूको खराब कर्जामा शंका लागेरै आईएमएफले यस्तो शर्त राखेको हो?

यो अहिलेको विषय मात्र होइन। मलाई थाहा भएसम्म १०/१२ वर्षदेखि नै आईएमएफले नेपालको निष्क्रिय कर्जा साह्रै कम भएको जनाउँथ्यो। सन् २०१८ मा मसहित तीनजना बंगलादेशमा भएको दक्षिण एशियास्तरको सम्मेलनमा गएका थियौँ। त्यहाँ दक्षिण एशियाको आर्थिक चित्र प्रस्तुत भयो, अरु देशको निष्क्रिय कर्जा र नेपालको हेर्दा सम्मेलनमा आएका बैंकरहरू नै छक्क पर्नुभयो। ‘यति कम पनि हुन सक्छ?’ भन्ने उनीहरूको प्रश्न थियो। यसमा बैंकको मिहिनेत, नेपालको कानूनी प्रणाली र एउटा धितो मूल्यांकनका आधारमा दिइने कर्जा पनि हो।

आजभन्दा ५/६ वर्षअगाडि पनि हाम्रो वाचलिस्टको प्रोभिजन (नोक्सानी व्यवस्थाका लागि छुट्याउनु पर्ने रकम) आउने बेला अथवा आइसकेपछि पनि इन्टरनेशनल कम्पनी र राष्ट्र बैंक आएर संयुक्त रूपमा हेरिएको थियो, त्यसपछि खराब कर्जा बढेको थिएन। बैंकहरूले १ प्रतिशतको हाराहारीमा खराब कर्जा लुकाएको हुनसक्छ, तर दक्षिण एशियास्तरको जस्तो ७–८ प्रतिशत पुग्ने स्थिति छैन। अहिले अर्थतन्त्रमा समस्या भएको हुनाले केही वृद्धि होला, यसअघि पनि लुकाएका थिए भन्ने मलाई लाग्दैन। इन्टरनेशल अटिड फर्म आए भने स्वागत गर्नुपर्छ।

खराब कर्जा बढेको देखियो भने के हुन्छ?

खराब कर्जा बढेको देखियो भने बैंकहरूको लोनलस प्रोभिजन (कर्जा नोक्सान प्रावधान) बढ्ने हो। यसो हुँदा निक्षेपकर्ताहरूको पैसा डुब्ने, बैंकहरू डुब्ने अवस्था हुँदैन। बैंकहरूको सञ्चालन मुनाफा १ खर्बभन्दा बढी हुन्छ। १ खर्बसम्म कर्जा नोक्सान प्रावधान गर्नुपर्यो भने पनि बैंकहरूको यसैपटकको आम्दानीले भ्याउँछ। त्यसो हुनाले भएको पुँजीमा क्षय हुने अवस्था छैन, बचतकर्ताहरू पनि डराउनु पर्दैन। कोभिडपछि पनि म बैंकमा सीईओ थिएँ, हामीले सबै तथ्यांक विश्लेषण गर्दा खराब कर्जा बढेको देखिएको थिएन। पुनसंरचना र पुनर्तालिकीरण गर्दा अधिकांश ऋणहरू नियमित भइसकेका थिए।

वित्तीय पहु्ँचको विस्तार बढेको छ। तर साहुकारको अत्याचारविरुद्ध धर्ना दिन सर्वसाधरण काठमाडौँ आउनुपर्ने अवस्था आयो। यसमा बैंकहरूको कमजोरी छ कि छैन?

हामीले यसमा कमजोरी स्वीकार्नै पर्छ। बैंक त्यहाँ पुगेको भए ऋण लिन मिटरव्याजीसम्म पुग्नु पर्दैनथ्यो। ७५३ स्थानीय तहमध्ये ७५२ मा बैंकहरू पुगिसकेका छन्। मिटरव्याजीहरू पनि चलनचल्तीमा छन्। पीडितहरूको सहज पहुँचमा बैंकहरू नभएको कारण मिटरव्याजीसँग पुग्नुपर्ने बाध्यता छ। अर्को कुरा, कर्जाको प्रकार हेरेर समयमै बैंकको व्याज र किस्ता बुझाउनुपर्छ। बुझाउन नसके बैंकहरूले त्यसलाई निस्क्रिय कर्जाको रूपमा पहिचान गरेर प्रोभिजन गर्नुपर्ने हुन्छ। त्यसमा राष्ट्र बैंकले केही सम्बोधन गर्ने खालको मेकानिजम ल्यायो भने समस्याको समाधान हुनसक्छ।

राष्ट्र बैंकको केही पदाधिकारीसँग मैले मिटरव्याजको पीडाबाट राहात दिनेबारे अनुरोध पनि गरेको छु। सम्भवतः उहाँहरूले झन बढी अध्ययन गर्नुभएको होला।

मिटरव्याजको कुरा सुन्दा बैंकरहरूलाई यसले झन् बढी पीडा हुन्छ। मेरो विशेष आग्रह के छ भने, अर्थ मन्त्रालय र राष्ट्र बैंकले यो समस्या समाधानका लागि बैंकरहरूसँग बसेर पनि सल्लाह गर्नुपर्छ। त्यसो हुँदा विभिन्न उपायहरू आउन सक्लान्। गाउँघरमा २४ प्रतिशत, ३६ प्रतिशतको व्याजदर चलिराखेको भन्ने सुनिन्छ। ती मान्छे बैकिङ सेक्टरमा ल्याउन पाए सुविधा हुन्छ। आखिर माइक्रोफाइनान्सले पनि १५ प्रतिशतभन्दा बढी लिन पाउँदैन। प्रोसेसिङ फि गरेर पनि १६ वा १७ प्रतिशतभन्दा बढी हुने होइन। बैंकिङ प्रणालीमा नागरिकलाई जोड्न सके मिटरब्याजीबाट मुक्ती दिन सकिन्छ।

यसमा तत्काल के गर्न सकिएला?

राष्ट्र बैंकले एउटा रेगुलेसन बनाउने र वित्तीय साक्षरतामा जोड दिने। जो ऋणीहरू हुनुहुन्छ, उहाँहरूलाई बैंकसम्म ल्याउनुपर्छ। सचेतना त्यसैका लागि हो। अहिले ५० हजार लिँदा ५–१० लाख भयो भन्ने सुन्छौँ। यसमा वित्तीय साक्षरताको अभाव देखिन्छ। बैंक, स्थानीय तह र स्थानीय तहमा रहेका उद्योग वाणिज्य संघका केही शाखाहरू मिलेर वित्तिय साक्षरता बढाउनुपर्छ।

Unlock Premium News Article

This is a Premium Article, available exclusively to our subscribers. Read such articles every month by subscribing today!

Basic(Free) |

Regular(Free) |

Premium

|

|

|---|---|---|---|

| Read News and Articles | |||

| Set Alert / Notification | |||

| Bookmark and Save Articles | |||

| Weekly Newsletter | |||

| View Premium Content | |||

| Ukaalo Souvenir | |||

| Personalize Newsletter | |||