राष्ट्र बैंकको अध्ययन प्रतिवेदनः तीव्र कर्जा विस्तार, बहुबैंकिङ र बिग्रँदो अनुशासन लघुवित्त संकटका मुख्य कारक

एकै व्यक्तिले १७ वटा संस्थाबाट २२ खातामार्फत ५२ लाख रुपैयाँ कर्जा लिएको समेत राष्ट्र बैंकको अध्ययन समितिले फेला पारेको छ।

काठमाडौँ– तीव्र कर्जा विस्तार, बहुबैंकिङ र निश्चित क्षेत्रमा अति केन्द्रित हुँदा लघुवित्तहरूमा समस्या आएको राष्ट्र बैंकले गरेको एक अध्ययन देखाएको छ। बैंकले मंगलबार सार्वजनिक गरेको ‘लघुवित्त वित्तीय संस्थाहरूका समस्या र समाधान’ प्रतिवेदनले यो तथ्य बाहिर ल्याएको हो।

लघुवित्त संस्थाहरूका वर्तमान समस्या र समाधानका उपायहरूबारे अध्ययन गर्न २०७९ फागुन १० गते राष्ट्र बैंक, आर्थिक अनुसन्धान विभागका कार्यकारी निर्देशक डा. प्रकाशकुमार श्रेष्ठको संयोजकत्वमा सात सदस्यीय समिति गठन गरेको थियो।

नेपालमा लघुवित्त वित्तीय संस्था तथा सदस्यहरूको विद्यमान अवस्थाको तथ्यगत विश्लेषण, अन्तर्राष्ट्रिय असल अभ्यासहरूको अध्ययन र लघुवित्त वित्तीय संस्थाहरूको भौगोलिक अवस्थाको अध्ययन गरी प्रतिवेदन तयार पारिएको अध्ययन समितिले जनाएको छ।

लघुवित्तको शाखा, कर्मचारी र कर्जाको उच्च विस्तारसँगै निश्चित क्षेत्रमा अति केन्द्रित हुने कार्यशैली, बहुबैंकिङ, ऋणग्रस्तता, संस्थाहरूको कमजोर आन्तरिक नियन्त्रण र बिग्रँदो कर्जा अनुशासनजस्ता कारणहरूले लघुवित्त क्षेत्रमा संकट देखिएको प्रतिवेदनको निष्कर्ष छ।

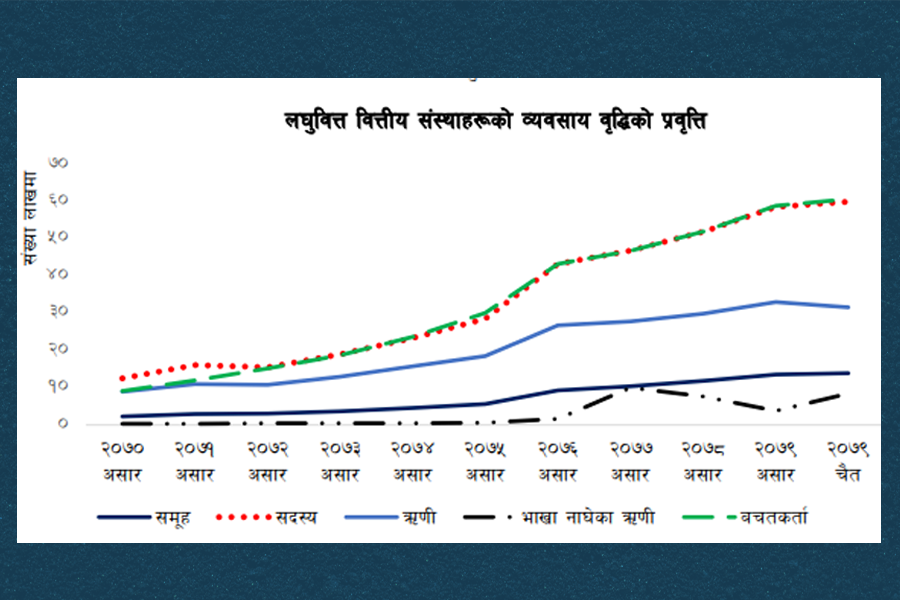

विगत केही वर्षयताको लघुवित्त क्षेत्रको उच्च विस्तार नै हालको दबाबको महत्त्वपूर्ण कारण रहेको प्रतिवेदनमा उल्लेख छ। “विगतमा संस्थाको संख्या, शाखा र कर्मचारीको संख्यामा उच्च वृद्धि भएको छ। फलस्वरूप लघुवित्त वित्तीय संस्थाहरूको कर्जा विस्तार पनि उच्च रह्यो। कर्जाको सहज उपलब्धतासँगै बहुबैंकिङ ऋणको भार बढ्न गएको देखिन्छ,” अध्ययन प्रतिवेदनमा भनिएको छ।

यो दबाबअघिको विस्तारको प्रवृत्ति अन्य देशमा लघुवित्त क्षेत्रको संकटअघिको विस्तारसँग मिल्दोजुल्दो रहेको पनि अध्ययन समितिको ठहर छ। “जस्तै विगत नौ वर्षमा नेपालमा लघुवित्त क्षेत्रको औसत कर्जावृद्धि ३९.७ प्रतिशत, बोस्नियामा ४३ प्रतिशत, निकारागुवामा ३३ प्रतिशत र पाकिस्तानमा ५९ प्रतिशत रहेको थियो,” प्रतिवेदनमा लेखिएको छ।

कोभिड महामारीपछि बाह्य क्षेत्रमा देखा परेको दबाबसँगै राष्ट्र बैंकले गत वर्षबाट अवलम्बन गरेको संकुचित मौद्रिक नीति र आर्थिक गतिविधिमा संकुचन आएसँगै लघुवित्त क्षेत्रमा समेत प्रभाव पर्न थालेको पनि अध्ययन प्रतिवेदनको ठहर छ।

“कोभिडको समयमा आम्दानी घट्न गएको, लघुवित्त वित्तीय संस्थाहरूबाट कर्जा लिएर उपयोग गरिएको, आर्थिक पुनरुत्थान हुने क्रममा बाह्य क्षेत्रमा दबाब परी आर्थिक गतिविधिहरूमा शिथिलता आएकोले कर्जा भुक्तानी प्रभावित हुन पुग्यो,” प्रतिवेदनमा भनिएको छ।

विभिन्न स्थानीय तह र राष्ट्रियस्तरमा समेत ऋण नतिर्ने अभियान, लघुवित्तविरुद्धको आन्दोलन, अन्य मिटरब्याजी आन्दोलनसमेतलाई लघुवित्तसँग तुलना गरिनुजस्ता घटनाहरूले लघुवित्त क्षेत्रलाई थप दबाबमा पारेको अध्ययन समितिको निष्कर्ष छ। लघुवित्त संस्थाहरू स्वयंमा देखिएको आफ्नो लक्ष्यबाट विचलनतर्फ जाने प्रवृत्ति पनि दबाबको अर्को कारण रहेको प्रतिवेदनमा भनिएको छ।

एकै ऋणीका अनियन्त्रित खाता र धेरै संस्थासँग कारोबार

एकै व्यक्तिले २३ वटासम्म लघुवित्त संस्थाबाट ऋण लिएको पाइएकाे छ। कुनै एक व्यक्तिले १७ वटा संस्थाबाट २२ कर्जा खातामार्फत ५२ लाख १७ हजार कर्जा लिएको समेत अध्ययन समितिले फेला पारेको छ।

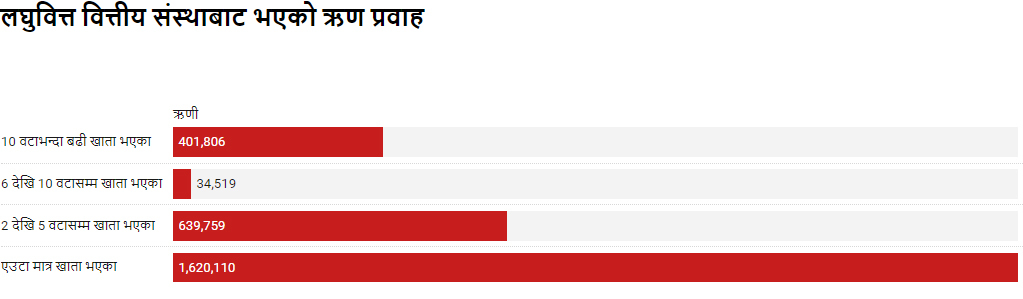

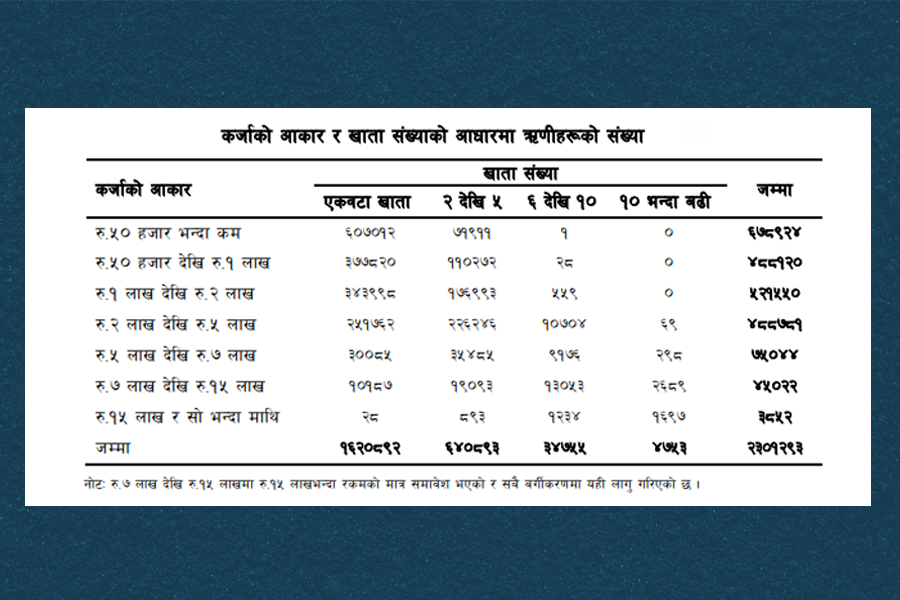

अध्ययन प्रतिवेदनअनुसार देशैभर लघुवित्त संस्थाहरूमा २३ लाख १ हजार २९३ ऋणीका ३५ लाख ३३ हजार ३२५ कर्जा खाता रहेका छन्। यसमा एक हजार भन्दा कम रकमका ४ लाख एक हजार ८०६ खाता जोडिएको छैन।

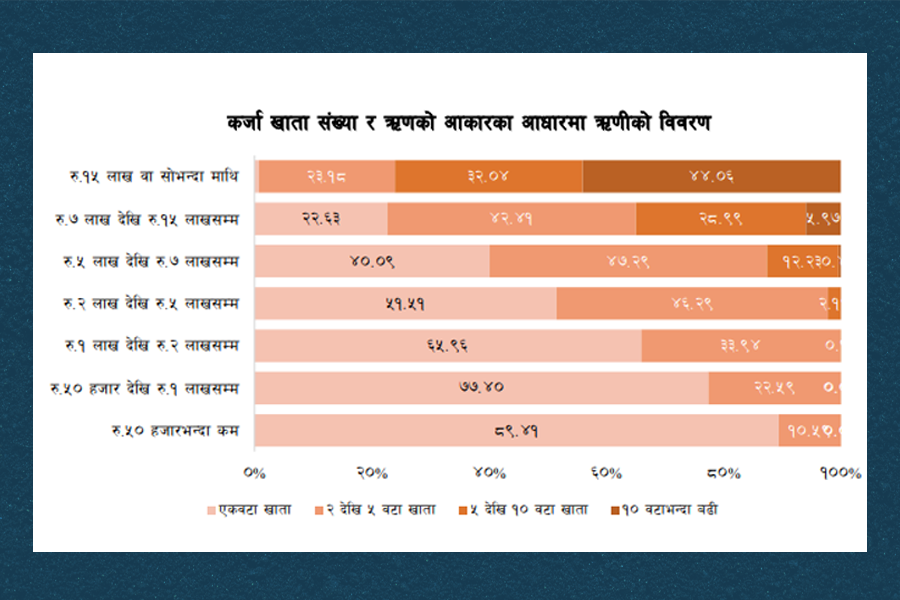

२३ लाख ऋणीमध्ये ४ हजार ६०२ अर्थात् कुल ऋणीको ०.२ प्रतिशतले १० वटाभन्दा बढी खाताबाट ऋण लिएका छन्। यस्तै, ६ देखि १० वटा खाताबाट ऋण लिनेको संख्या ३४ हजार ५१९ (१.५ प्रतिशत) र २ देखि ५ वटा खाताबाट ऋण लिनेको संख्या ६ लाख ३९ हजार ७५९ (२७.८ प्रतिशत) रहेको भेटिएको छ। १६ लाख २० हजार ११० जना अर्थात् ७०.४ प्रतिशतले भने एउटा मात्रै खाता प्रयोग गरेर लघुवित्तबाट ऋण लिन छन्।

ग्रामीण लघुवित्त वित्तीय संस्था बाहेकका कुल ५८ वटा संस्थाबाट प्राप्त ऋणीहरूको तथ्यांकले बहुबैंकिङको अवस्थालाई पुष्टि गरेको प्रतिवेदनमा उल्लेख छ।

खाता धेरै हुनेको ऋण पनि धेरै

कर्जाको आकार बढ्दै जाँदा ऋणीको कर्जा खाता संख्या पनि बढ्दै गएको देखिएको छ। १० वटाभन्दा बढी खाताबाट कर्जा लिनेको औसत ऋण १४ लाख रहेको छ। १५ लाखभन्दा बढी कर्जा लिनेको औसतमा १० वटा र सात लाखदेखि १५ लाखसम्म कर्जा लिनेको औसतमा चार वटा खाता रहेको पनि फेला परेको छ। एक ऋणीले २९ वटा खातामार्फत कर्जा लगेको समेत पाइएको प्रतिवेदनमा उल्लेख छ।

लघुवित्त संस्थाहरूबाट ४ लाख १८ हजार ७२२ ऋणीले दुई वा त्यसभन्दा बढी संस्थाबाट ऋण लिएको पाइएको छ। यो संख्या कुल ऋणीको १८.२ प्रतिशत हुन आउँछ। यसरी धेरै संस्थाबाट कर्जा लिएका व्यक्तिहरूले १ खर्ब ४१ अर्ब अर्थात् कुल कर्जाको ३७.९प्रतिशत अंश उपभोग गरेका छन्।

लघु वित्तमा धेरै संस्थाबाट ऋण लिने प्रवृत्ति गम्भीर चुनौतीका रूपमा रहेको प्रतिवेदनको निष्कर्ष छ। “यस प्रकार बहुसंस्थामा संलग्न ऋणीको संख्या प्रतिशतमा कम भएता पनि लघुवित्त वित्तीय संस्थाको कुल कर्जामा ठूलो हिस्सा रहेकाले बहुबैंकिङको समस्या गम्भीर रहेको देखिएको छ,” प्रतिवेदनमा भनिएको छ।

दुई वटा संस्थामा मात्र संलग्न ऋणीको औसतमा दुई वटा खाता र औसत कर्जा रकम दुई लाख ४१ हजार रहेको छ। त्यसैगरी तीनदेखि पाँच संस्थाबाट कर्जा लिएका ऋणीको औसत खाता चार वटा र कर्जा रकम चार लाख ३१ हजार रहेको देखियो। ६ देखि १० वटा संस्थाबाट कर्जा लिनेको औसत खाता संख्या आठ र कर्जा रकम आठ लाख ८० हजार रहेको पनि पाइएको छ।

१० भन्दा बढी संस्थाबाट कर्जा लिनेको औसतमा १४ खाता र कर्जा रकम १५ लाख ३५ हजार रहेको छ। ३४.७७ प्रतिशत कर्जा खाताको भुक्तानी अवधि एक वर्षभन्दा कम र ३४.७२ प्रतिशतको दुई वर्षभन्दा कम रहेको प्रतिवेदनमा जनाइएको छ। केही खाताको भुक्तानी अवधि १५ वर्षभन्दा बढी रहेको छ। १७.१७ प्रतिशत खाताको भुक्तानी अवधि ६ वर्षभन्दा बढी रहेको देखिएको छ।

मिटरब्याजीसँग सम्बन्धित आन्दोलनसँगै लघुवित्तको तुलना गरिनु, सहकारीहरूमा आएको समस्या, ऋण नतिर्ने अभियान र यसको राजनीतिकरणजस्ता घटनाक्रम तथा आर्थिक गतिविधिमा आएको शिथिलताले विद्यमान समस्यालाई थप बल पुर्याउँदा समग्र लघुवित्त संस्थाहरू दबाबमा रहेको प्रतिवेदनले औँल्याएको छ।

लघुवित्त संस्थाका स्वरूप

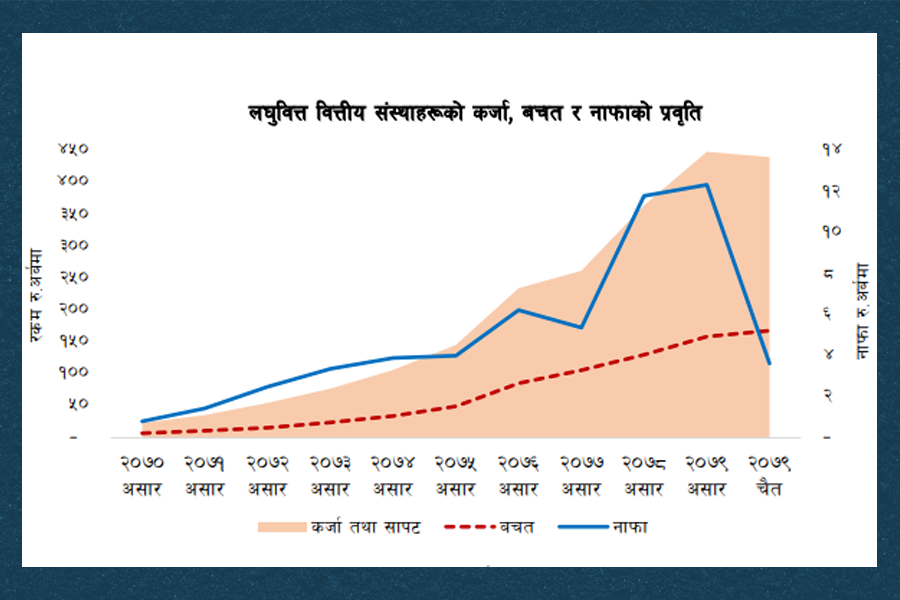

केन्द्रीय बैंकका अनुसार २०७९ चैत मसान्तमा रहेका कुल ६३ वटा लघुवित्त वित्तीय संस्थाहरूमध्ये ५९ वटा खुद्रा कारोबार र बाँकी चार वटा थोक कारोबार गर्ने संस्था छन्। खुद्रा कारोबार गर्ने संस्थामध्ये २७ वटा विगतमा गैरसरकारी संस्थाबाट परिणत भएका, २७ वटा लघुवित्त वित्तीय संस्थाकै रूपमा स्थापित र पाँच वटा वाणिज्य बैंकका सहायक कम्पनीका रूपमा रहेका छन्। गत चैत मसान्तसम्म लघुवित्त वित्तीय संस्थामा चार खर्ब ४१ अर्ब चार करोड कर्जा लगानी रहेको छ। लघुवित्त संस्थाका शाखा पाँच हजार १६४ पुगेको केन्द्रीय बैंकको अध्ययनले देखाएको छ।

विगतमा लघुवित्त वित्तीय संस्थाहरूको नाफा उच्च रहेकोमा हाल घटेर न्यून भएको पनि प्रतिवेदनको ठहर छ। लघुवित्त वित्तीय संस्थाहरूको स्प्रेड (प्रभावकारी ब्याजदर र कोषको लागत बीचको फरक) विगतमा ८ प्रतिशतभन्दा माथि रहेकोमा २०७९ चैतमा घटेर ६ प्रतिशत पुगेको छ। “फलस्वरूप पुँजीको प्रतिफल अधिकांश वर्षहरूमा २५ प्रतिशतभन्दा माथि रहेकोमा चैतसम्म आइपुग्दा ५.२ प्रतिशतमा झरेको छ। संस्थागत रूपमा २० वटाको पुँजीको प्रतिफल ऋणात्मक रहेको छ,” प्रतिवेदनमा भनिएको छ।

सक्नेले पनि ऋण नतिर्दा खराब कर्जा बढ्यो

घट्दो नाफा र बढ्दो खराब कर्जाले लघुवित्त क्षेत्रमा दबाबको अवस्था देखाएको प्रतिवेदनले औँल्याएको छ। निष्क्रिय कर्जा (खराब कर्जा) अनुपात अधिकांश वर्षहरूमा ३ प्रतिशतभन्दा कम रहने गरेकोमा गत चैतमा ७.४३ प्रतिशत पुगेको छ। बैंक तथा वित्तीय संस्थाबाट लिएको पैसा नतिर्नेजस्ता अभियानले गर्दा क्षमता भएका ऋणीले समेत कर्जा नतिर्ने प्रवृत्ति बढेको गुनासो आएको र यस्तो प्रवृत्तिलाई लघुवित्तको निष्क्रिय कर्जाको आकारले पुष्टि गरेको अध्ययन प्रतिवेदनको ठहर छ।

अर्थतन्त्रमा आएको शिथिलता तथा लघुवित्त क्षेत्रमा देखिएका विभिन्न आन्दोलनसँगै वित्तीय संस्थाहरूको कर्जा असुलीमा समस्या देखिएको छ। बंगलादेश, मोरक्को लगायतका देशमा लघुवित्त क्षेत्रमा संकटपछि कर्जा असुलीमा विशेष जोड दिइएको भए पनि नेपालमा त्यस्तो पहल हुन नसकेको पनि प्रतिवेदनमा भनिएको छ।

“बांग्लादेश र मोरक्कोमा लघुवित्त वित्तीय संस्थाहरूले स्वस्फूर्त रूपमा कर्जा असुलीका लागि उच्चदेखि मध्यमस्तरका कर्मचारीहरू फिल्डमा नै खटिने ‘डेडिकेटेड कर्जा असुली एकाइहरू’ स्थापना गरी असुलीमा विशेष जोड दिने कार्यहरू गरेका थिए। हाल नेपालमा कर्जा नतिर्ने जस्ता अभियानले गर्दा क्षमता भएको ऋणीले समेत कर्जा नतिर्ने प्रवृत्ति बढेको गुनासो छ। कर्जा असुलीमा रहेको समस्यालाई २०७९ चैतमा देखिएको बढ्दो निष्क्रिय कर्जाले पुष्टि गरेको छ,” प्रतिवेदनमा उल्लेख छ।

ब्याजदरको ‘क्याप’ तत्काललाई निरन्तरता दिन सुझाव

प्रतिवेदनमा लघुवित्त संस्थाहरूले गर्नुपर्ने तत्कालीन र दीर्घकालीन समाधानका उपायहरू पनि औँल्याइएको छ। लघुवित्तको कर्जाको ब्याजदरमा १५ प्रतिशतको सीमालाई निरन्तरता दिनुपर्ने सुझाइएको छ।

“कतिपय लघुवित्त संस्थाहरू मर्जरको क्रममा रहेका, लघुवित्त क्षेत्र अझै पूर्ण विकसित नभइसकेको र लघुवित्त वित्तीय संस्थाहरूको ब्याजदर सम्बन्धमा नकारात्मक प्रचारप्रसार रहेको विद्यमान अवस्थामा ब्याजदर सीमा तत्काललाई पूर्ण रूपमा खारेज गर्नु उपयुक्त हुँदैन,” प्रतिवेदनको सुझावमा भनिएको छ।

हालको एकलदर सीमालाई निरन्तरता दिँदा कोषको लागत न्यून रहेका संस्थाले अत्यधिक नाफा कमाउने र कोषको लागत उच्च रहेका संस्था घाटामा जाने अवस्था रहेको उल्लेख गर्दै प्रतिवेदनमा लेखिएको छ, “लघुवित्तको हाल आधारदर गणना प्रभावकारी रूपमा गर्न नसकेको कारण आधारदरमा थप स्प्रेडको सट्टा कोषको लागतमा स्प्रेड थप गरी ब्याजदर निर्धारण गर्न उपयुक्त हुने देखिन्छ।”

समितिले वाणिज्य बैंकहरूको मासिक आधारदरको १.७५ प्रतिशत वा ८ प्रतिशतको स्प्रेडमा जुन कम हुन्छ त्यसलाई ब्याजदरको सीमाको रूपमा लिन सुझाव दिएको छ। त्यस्तै, लाभांश वितरणमा १५ प्रतिशतको सीमा राख्न पनि राष्ट्र बैंकलाई अल्पकालीन रूपमा सुझाव दिइएको छ।

ब्याजदर नीति प्रत्येक वर्ष पुनरावलोकन गर्दै लैजाने र लघुवित्त क्षेत्रमा पर्याप्त प्रतिस्पर्धात्मक अवस्था, संख्यात्मक कटौती, पारदर्शिता, सामाजिक उत्तरदायित्व सहितको स्वच्छ व्यवसायीकरणपछि मात्र ब्याजदर सीमा पूर्णरूपमा हटाई आधारदरमा प्रिमियम जोडेर ब्याजदर निर्धारण गर्ने व्यवस्था गर्न सुझाव दिइएको छ।

दीर्घकालमा लघुवित्त बजारको प्रतिस्पर्धी अवस्था, पारदर्शिता र ग्राहकहितको अवस्थाका आधारमा ब्याजदरमा लगाइएको यस्तो सीमा क्रमशः हटाउनु पर्ने पनि भनिएको छ। लघुवित्त वित्तीय संस्थाहरूले ब्याजदर सम्बन्धमा पारदर्शिता अपनाएर ब्याजदर सीमासँगै सेवा शुल्क लिने व्यवस्था पनि पूर्णरूपमा हटाउन प्रतिवेदनको सुझाव छ। पुँजीकोष अनुपात चरणबद्ध रूपमा बढाई १५ प्रतिशत पुर्याउनु पर्ने सुझाव पनि प्रतिवेदनमा समेटिएको छ।

“लघुवित्त क्षेत्रलाई बिस्तारै समायोजनको लागि समय दिन यस प्रकारको पुँजीकोष वृद्धि गर्न आगामी तीनदेखि पाँच वर्षको समयसीमा दिनुपर्छ। २०८२ असारमा १० प्रतिशत, २०८३ असारमा १२ प्रतिशत, २०८४ असारसम्म १३ प्रतिशत र २०८५ असारसम्म १५ प्रतिशत पुर्याउन सकिन्छ,” प्रतिवेदनमा भनिएको छ।

यस्तो पुँजी वृद्धिका लागि संस्थाहरूलाई मर्जर गर्न प्रोत्साहन गर्ने र निश्चित समयावधिपछि ‘प्रमोटर शेयर’मा परिणत हुने गरी अग्राधिकार शेयर आफ्ना ग्राहकलाई बेचेर निष्कासन गर्न दिने विकल्प औँल्याइएको छ । अन्य उपायबाट पुँजीकोष वृद्धि गर्न नसकेको अवस्थामा विद्यमान चुक्ता पुँजीको २५ प्रतिशत हकप्रद शेयर निष्कासन गर्न दिन सकिने पनि प्रतिवेदनमा उल्लेख छ।

सम्भावित कर्जा नोक्सानी व्यवस्थामा थप कडाइ

२०७९ चैतसम्म लघुवित्तको खराब कर्जा ७ प्रतिशत माथि पुगेपछि कर्जा नोक्सानी व्यवस्थालाई चरणबद्ध रूपमा थप कसिलो बनाउन पनि सुझाव दिइएको छ ।

“२०८३ असारसम्ममा असल कर्जा (एक महिनासम्म) लाई २ प्रतिशत, सूक्ष्म निगरानी (भाखा नाघेको एकदेखि तीन महिनासम्म) लाई ५ प्रतिशत, कमसल (३ देखि ६ महिनासम्म) लाई २५ प्रतिशत, शंकास्पद (६ देखि ९ महिनासम्म) लाई ५० प्रतिशत र खराब (९ महिनाभन्दा बढी) लाई १०० प्रतिशत कर्जा नोक्सानी व्यवस्था लागू गर्न सकिन्छ,” मध्यकालीन सुझावमा भनिएको छ।

मध्यकालमा लघुकर्जाको कर्जा तथा निक्षेप सुरक्षण कोषमा सुरक्षण गरेबापत राख्नुपर्ने कर्जा नोक्सानी व्यवस्थामा समेत पुनरावलोकन गर्नुपर्ने खाँचो औँल्याइएको छ।

पुनर्तालिकीकरण तथा पुनर्संरचनाको व्यवस्था गर्न सुझाव

सक्रिय कर्जालाई मात्र नभई निश्चित मितिसम्मको जुनसुकै वर्गमा रहेको कर्जालाई पुनर्तालिकीकरण तथा पुनर्संरचना गर्न सक्ने व्यवस्था गर्न पनि लघुवित्त संस्थाहरूलाई भनिएको छ। अल्पकालमा आवश्यकताअनुसार लघुवित्त वित्तीय संस्थाहरूले ऋणलाई अधिकतम ६ महिनासम्मको ग्रेस अवधि पनि दिन सक्ने व्यवस्था गर्न पनि सुझाइएको छ।

नियतवश ऋण नतिर्नेलाई यस्तो सुविधा नदिने, तर नसक्नेलाई संस्थाले आफैँ दिन सक्ने व्यवस्था एकपल्टलाई दुई वर्षसम्मको लागि गर्न पनि भनिएको छ। एक वर्षभन्दा बढी अवधिको लागि यस्तो सुविधा प्रदान गरेमा थप १० प्रतिशत कर्जा नोक्सानी व्यवस्था गर्नुपर्ने प्रतिवेदनमा उल्लेख छ।

नियतवश ऋण नतिर्ने ऋणीहरूलाई कालो सूचीमा राख्नुको साथै स्थानीय तहसँगको सहकार्यमा कारबाही प्रक्रिया अघि बढाई ऋण असुली गर्न पनि सुझाइएको छ।

ऋण नतिर्ने अभियानले समग्र वित्तीय क्षेत्रमा नै नैतिक ह्रास (मोरल हजार्ड) को अवस्था सिर्जना गर्ने भएकाले सरकारी निकायको समन्वयमा यस्तो प्रवृत्तिलाई नियन्त्रण गर्नुपर्ने प्रतिवेदनको सुझाव छ। कर्जा नतिर्न उक्साउने कार्यलाई बैकिङ कसुर मानिने गरी बैकिङ कसुर तथा सजाय ऐन, २०६४ लाई संशोधन गरी यस्ता गतिविधिहरूलाई दण्डनीय बनाउन पनि भनिएको छ।

अध्ययन समितिको अल्पकालीन सुझावमा ‘काबु बाहिरको परिस्थितिले ऋण तिर्न नसक्ने अवस्थामा रहेका ऋणीहरूलाई भने ग्राहक संरक्षण कोषको रकम प्रयोग गरी आवश्यक सहायता दिएर व्यवसाय पुनर्स्थापनापछि कर्जा असुली गर्नुपर्ने’ उल्लेख छ।

Unlock Premium News Article

This is a Premium Article, available exclusively to our subscribers. Read such articles every month by subscribing today!

Basic(Free) |

Regular(Free) |

Premium

|

|

|---|---|---|---|

| Read News and Articles | |||

| Set Alert / Notification | |||

| Bookmark and Save Articles | |||

| Weekly Newsletter | |||

| View Premium Content | |||

| Ukaalo Souvenir | |||

| Personalize Newsletter | |||